2024年新年一発目のIPO新規承認の登場です。そして予定されていた通り2024年からの新しいコード付与はいきなり英文字で始まるようです。記念すべき英文字込みコードの上場会社となりますね。

しかし登場してみて調べてみたのですが、2024年1月以降の新規承認のIPOからは順番に英文字付きコードが振られていくようですね。次は131A,132Aと続く予定です。昔は何千番台が〇〇業など少し推測できましたが、今はコードは完全に通し番号ということになりそうです。

Veritas In Silico(130A)のIPO新規上場情報

新型コロナウィルスのワクチンでも一躍有名になったmRNA(メッセンジャーRNA)を活用した創薬事業のようです。難しい疾患にもターゲットを組み込むことで治療の可能性が広がる素晴らしい内容ですね。多くの提携でロイヤリティ収入を得ており黒字化しての上場となります。まだまだ売上・利益額が小さいですが一時的な黒字ではなく、継続的に売上は上がりそうで他のバイオ銘柄よりもパッと見では財務面では安心感があります。

想定価格は1,120円。主幹事はみずほ証券です。

吸収金額が想定価格ベースで10.3億円で、東証グロース上場の中型IPOです。

全数公募で売出0です。VCの出資は多いですがロックアップに価格解除なし、想定価格もストック・オプションの行使価格の水準を見ると妥当な内容で、久しぶりにバイオIPOではスペック面でも良さそうな感じがしています。目論見書を追ってみましょう。

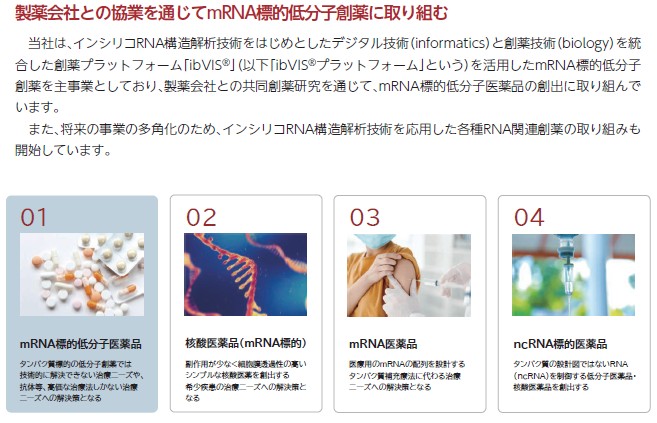

事業内容は製薬会社と協業して「mRNA標的低分子創薬」という事業にターゲットを絞り、こちらはプラットフォーム的な役割として技術の提供などを行うようです。

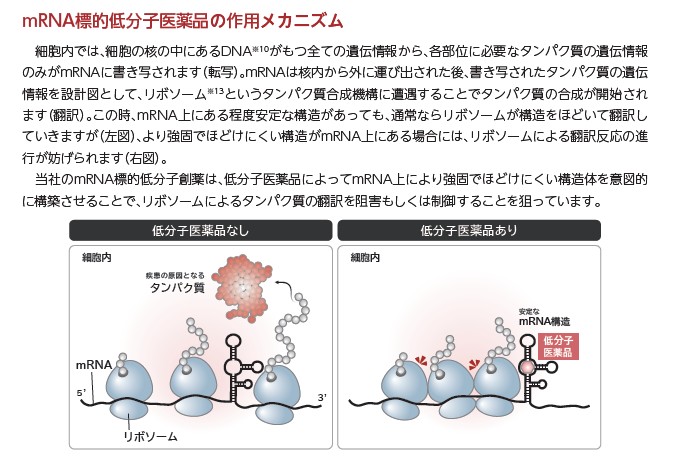

mRNA標的低分子医薬品のメカニズムの説明もあります。mRNAの仕組みを使うことで、ちゃんと疾患のある細胞のターゲットを作っていて医薬品がしっかり効くように作用するというイメージでしょうか?まぁ、バイオの専門的なところは専門外にはチンプンカンプンですので、目論見書の内容をフンフンと読んで見るだけになりますね。

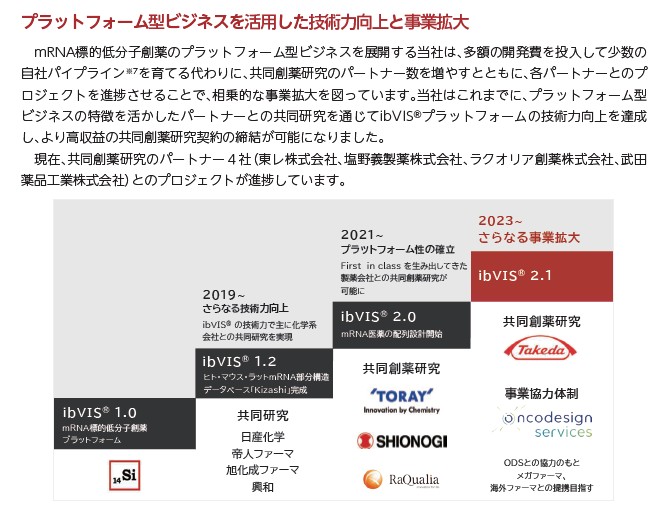

この「mRNA標的低分子創薬」という領域は実用性が高そうだが、開発費も嵩むことから多くのパートナーと共同創薬研究という体制を取ることで、複数の創薬事業で共通できる部分は共通させ収益性を高めています。パートナーの名前はかなり大手で金銭的な信頼感がありますね。

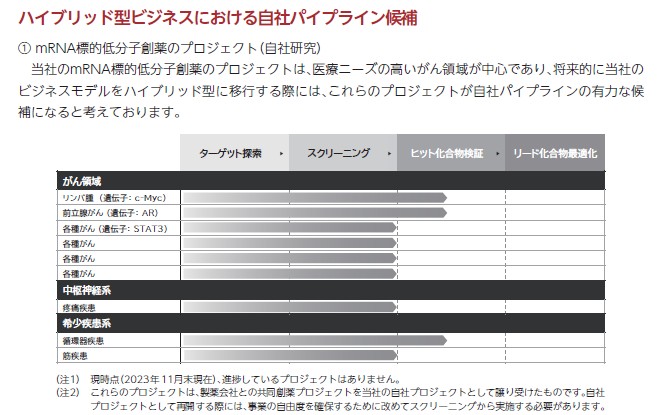

自社研究側のいくつかのパイプラインの状況です。がん疾患や一番多く、その他にも疼痛疾患系、循環器系など神経系や希少疾患などに強みがありそうです。上記のパイプラインが済んでから、製薬会社側で臨床試験などのマイルストーンが進みます。上記の部分をibVIS」という名前でサービス名称にしています。上市まではまだまだ気が遠くなるような長さがありそうですが、それまででも十分な収益が出る仕組みを確保しているのが特徴の一つです。

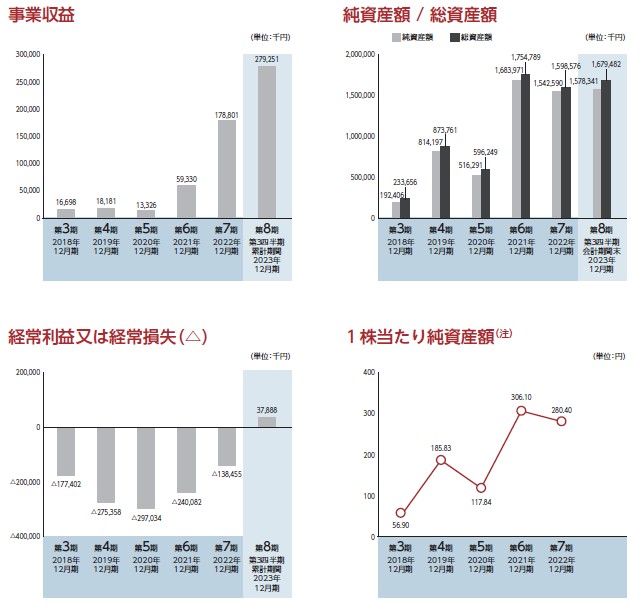

見どころの一つが業績面でしょう。バイオ案件にしては収益が綺麗な成長を見せており黒字化しての上場です。今後も継続的なロイヤリティ収入は見込めるビジネススタイルに見えますので、バイオ以外のベンチャー企業と同じような目線でIPOの評価分析が出来そうですね。バイオ銘柄でしっかりとした財務面での評価が出来るのはありがたいところです。

2024年のIPO地合いはまだ不透明なところにバイオ案件の登場です。英文字コードのスタートIPOとして悪くない結果が出るか?今の不透明な地合いを考慮するとバイオ銘柄は敬遠されるか?どちらかになりそうですが、個人的には他の赤字バイオに比べると、あまりギャンブル感がなくマイルドに参加できそうな第一印象です。

Veritas In Silico(130A)のIPO新規上場情報

初値予想もお願い致します。