2024年2月20日は一気に6社のIPO新規承認がでました。3月IPOはラッシュ期になるのは分かっているものの中々出てこないとは思っていましたが、いきなり6社も新規承認はびっくりですね。ブックビル期間までは時間がありますのでじっくりと見ていきたいところです。

なお、こちらは東証プロマーケットからの鞍替え上場です。証券コードはプロマーケット時代をそのまま使うので5858となっていて、現在の英文字Aが入ったコードにはなっていません。

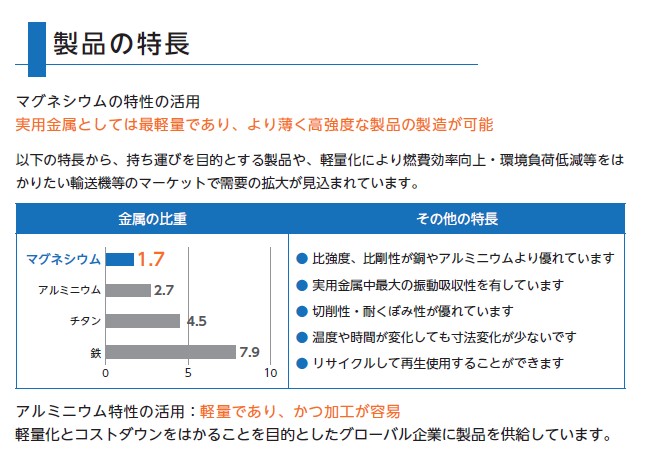

非鉄金属セクターは珍しいですね。通常なら地味と言われそうですが逆に珍しく感じるほどです。マグネシウムやアルミニウムといった軽量を売りとした製品群が多いようです。自動車などに活用されてそうです。

想定価格は1,870円。主幹事はみずほ証券です。

吸収金額が想定価格ベースで6.66億円で、東証グロース上場の小型IPOです。

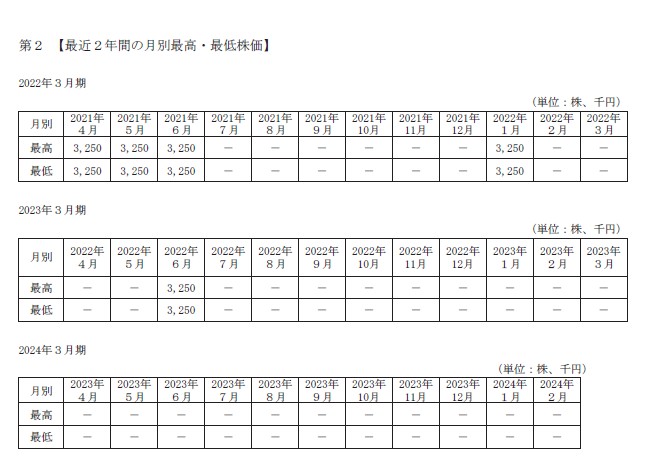

まずプロマーケットには2019年に上場しています。その時の公開価格は3,250円になります。

上場後も時折取引がされているようですが、ずっと3,250円で値がついていて最終取引は2022年6月です。もう1年以上も取引されてない市場ってどうなんでしょうね?東証にそんな市場がある事自体悲しい状態だと思うのですが・・・。そこから今回グロース市場に鞍替えするにあたり3,250円→1,870円と想定価格ではかなり値下がりしています。

これだけ見ると買い得感があるように見えますが、3月下旬の上場ラッシュで注目度の高い銘柄の中に入ってくると評価されにくい可能性はありますね。一応これまでのIPOの傾向では鞍替え上場も偶に狙われて評価されることも増えてきています。とはいってもここは地味系産業なので狙われにくいでしょう。

目論見書で横顔を確認しておきましょう。

主な製品群が画像付きで載っています。部品メーカーでこれといって新しい開発ではなく、これまである必要な部品をなるべく軽量化して質の高いものを提供するというのが使命のような会社です。

製品の特徴も載ってました。「特徴は特長って書けよ!」って言われてそうな企業ですね。実用金属の内、軽量系に強みを持っているようです。軽量化を図ることで燃費向上・環境負荷低減というマーケットがターゲットです。

製品の特長の後に会社の強みが書かれていましたが「ノウハウ」「コスト競争力」と言ったことしか書かれておらず、本当の意味でのこの会社の強みは何なのか?までは見当たらないと言ったところでしょうか?やはり地味な印象は否めません。

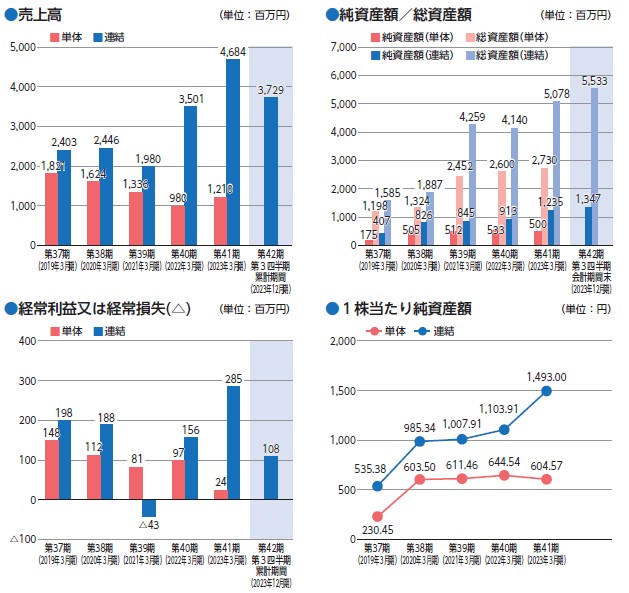

ということで早くも業績を見ていきましょう。売上も利益も横ばいという表現がピッタリと言えそうです。原材料の高騰を価格転嫁して売上は伸びているようだけど、利益がそれに伴って伸びるわけではないといった業種に見えます。今後も外部環境に左右される業績推移になりそうです。

総合すると地味系IPOど真ん中ですが、プロマーケットから鞍替え時に随分と値下げしている点、吸収金額も小さめで今のIPO地合いだったら十分買いが入りそうな点が評価できそうです。

上場予定が3月21日となり、トライアルが順調に進めば3月21日に上場しそうなので、2社同時上場になります。注目度では煽りは受けるでしょうが、小型ですので3月上場ラッシュの後半に入るよりは条件は良いでしょう。今の地合いを考慮すれば3月のトップバッターのIPOというだけでも十分の買いが期待されます。

一先ずは前向きに考えられそうな第一印象ですが、特に参加できなくても後悔はないというか気にならない程度の銘柄になりそうです。

初値予想もお願い致します。