3連休前の2月22日も3社のIPO新規承認がありました。これで2月20日の6社新規承認から6→3→3と一気に12社のIPOが新規承認されました。3日間で12社も出てくるのはやや急激すぎますね。3月末頃のIPOは上場ラッシュ時の買い分散は免れないと思っておいたほうが良いでしょう。

社名が「情報戦略テクノロジー」と部門名みたいですね。ロゴではISTと三文字英語を使っています。Information Strategy Technologyでしょうか?DX支援サービスになりますが、ポリシー的には今までのビジネスに対抗感がかなりあるようですね。

想定価格は600円。主幹事はみずほ証券です。

吸収金額が想定価格ベースで14.2億円で、東証グロース上場の小型~中型IPOです。

ホームページをみるといきなりモノトーンカラーを効果的に使ったページになっています。

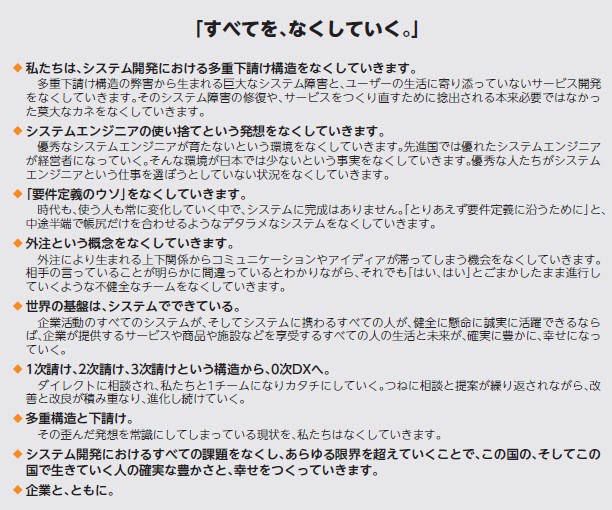

「すべてを、なくしていく」。DXサービスを提供する会社が、笑顔などなどなくどこか戦闘態勢です。これはどういうことなのでしょうか?この会社のミッションや仕事の態勢を追っかけると分かります。社長は腕組上等ですね(笑)

目論見書の最初に書かれているミッションです。箇条書きに書かれていますが、システム開発を請け負う会社の理不尽な開発体制に一石を投じている会社ですね。IT土方というワードも出てくるぐらい、この分野も建築系の2次受け、3次受けと同じような仕組みになっていて末端のエンジニアが疲弊している現状を捉えています。

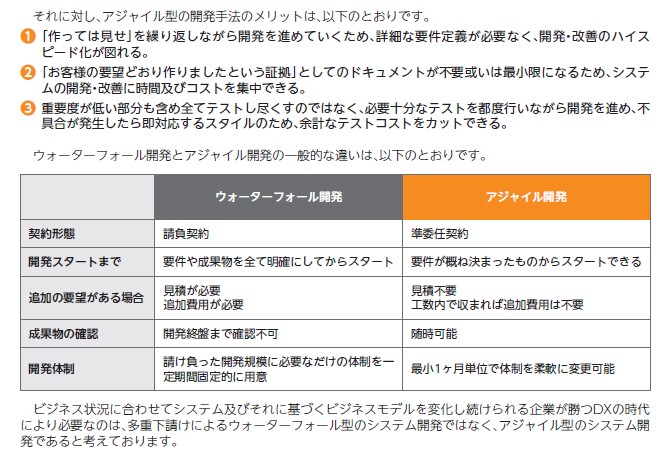

具体的な事業の特徴としては「ウォーターフォール開発」ではなく「アジャイル開発」としてアジャイル型での請負システム開発を取っています。最近ではこの会社以外でも「アジャイル」という言葉をよく聞くようになっていて、徐々にこの形の方が良いという認識が高まってはいるでしょう。

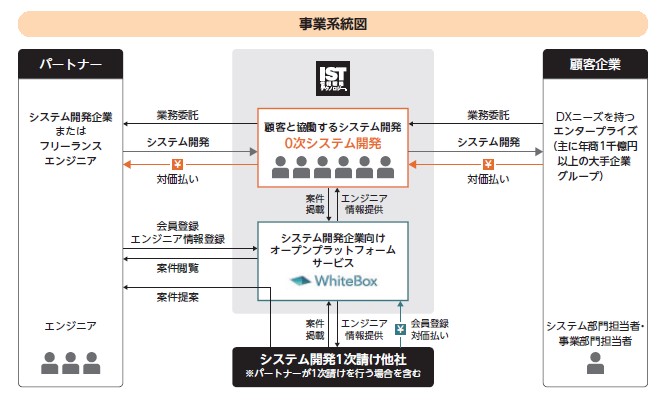

この会社では特にエンジニアの就業環境の充実が重要という考え方で、システム開発会社はたくさん出ている中、この会社に就職したい仕組み、この会社にシステム開発を依頼したい仕組み構築がメインでしょうか?これまでは、とにかく出来る人材を雇って、他社よりも価格競争で勝って案件を取ってくるということが長く続いてきてITエンジニアは相当疲弊している現状なのかも知れません。

またエンジニアのプラットフォームサービスも行っています。こちらもエンジニアが正当な形で活躍できる場を作っている印象ですね。依頼する企業側も探しやすくなっている仕組みです。

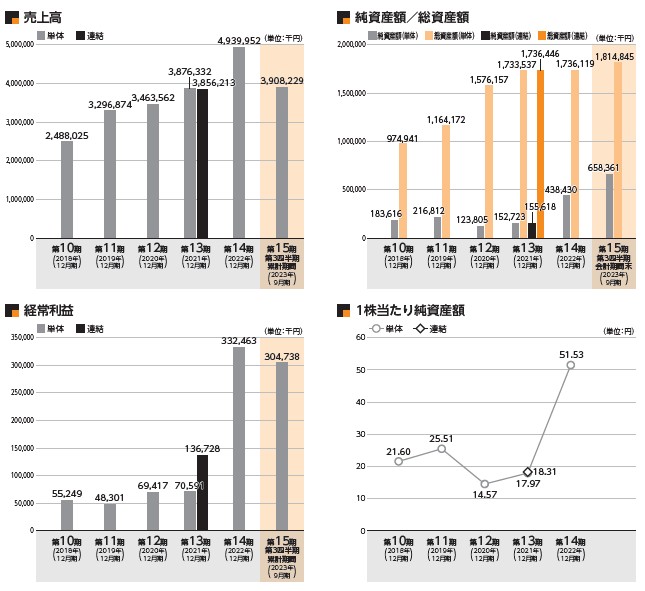

業績です。成長率が決して高いわけではないですが堅調な伸びを見せています。正当な働き方を行いながら企業も伸びているというのは良い例と言えるでしょう。事業内容は「DX内製支援サービス」となっていますが、どちらかと言えばSI企業が近いかも知れません。それでもシステム開発系は業績はどこも根強い部分があるので安心できますね。

これまではSI系企業は会社の業績は良いけど、従業員が割りを食っていたり、非効率な開発体制(2次請け、3次請けなど)があったと思いますので、そこを改善しても会社の業績が堅調というのは良い傾向ですね。目論見書を見ていて応援したい会社だなと感じました。

IPO初値視点で見ても悪くないスペックでの登場なのですが、上場タイミングからすると最初から圧倒的な買いが入るような内容ではないので、判断に困りそうです。初値だけでなく、いつかは公開価格よりも十分評価される会社という目線かも知れません。単価が安いので買いやすいことから参加はしやすいと思います。

初値予想もお願い致します。