4月IPOも続々と登場しています。3銘柄目の新規承認が出ました。名刺管理・営業支援がサービスにあることでSansanのライバル、企業広告で訴訟まで発展した企業ですね。2019年に上場したSansanから遅れて5年でこちらも上場。規模感が違いますが、類似企業として比較されそうです。

企業のデータの統合管理システム、顧客の管理・営業支援、AI-OCRによるDX化など企業向けシステムとなります。IPOでもまだまだ人気のある分野ですので期待がかかります。

想定価格は2,060円。主幹事はSMBC日興証券です。

吸収金額が想定価格ベースで31.4億円で、東証グロース上場の中型IPOです。

目論見書で事業内容などをまずは見ていきましょう。

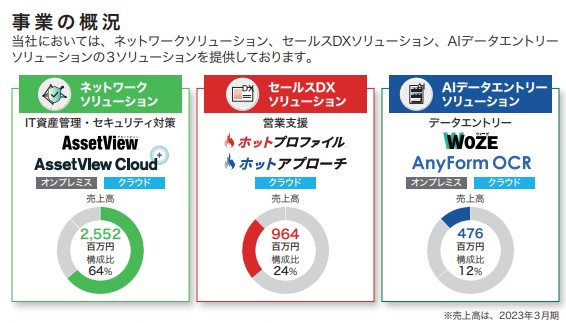

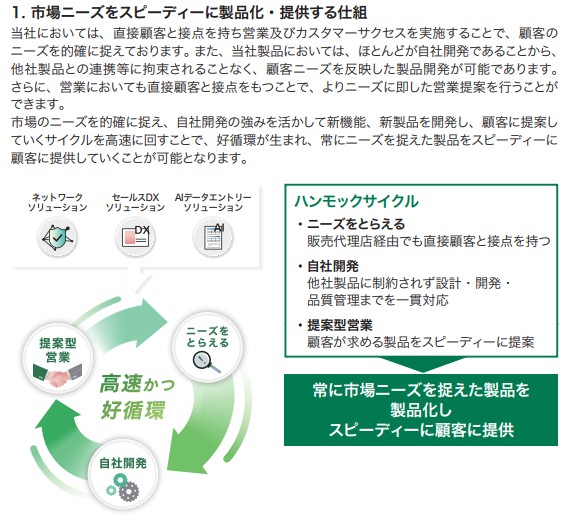

セグメントを3つに分けています。ネットワークソリューションでは企業のIT資産管理、同時にセキュリティ対策も含めています。セールスDXでは名刺データなどの顧客管理と営業支援、そしてAIデータエントリーはOCRによるデータ自動入力などです。3つのセグメントがバラバラにあることで企業ごとに必要な部分を使ってもらう、もちろん全て利用することで経営管理が楽になるなどの特徴を持っています。

サービスを一つずつ少し見ていきましょう。

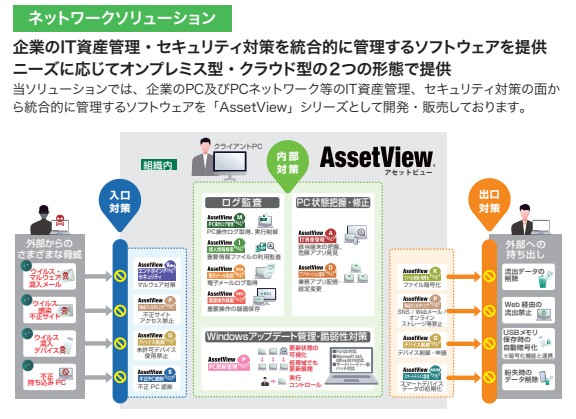

ネットワークソリューションでは、企業のIT資産を統合的に管理するソフトウェアを提供しています。入口・出口・内部の3つの対策でセキュリティと利便性のどちらの向上が見込める企業DXシステムと言えそうです。

今やどの企業でも情報システム部門というのが必要なぐらいIT資産は増えていますが、自社で用意できない企業であったり効率化したいところは外部のこういったサービスを使うことになっていますね。

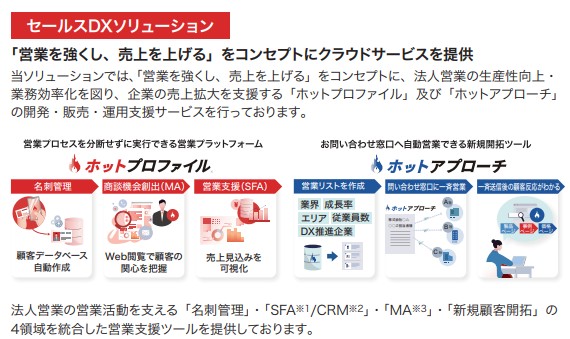

セールスDXソリューションは、Sansanのビジネスともガチンコする顧客管理システムなどです。細かい中身の良さは利用してみないと分かりませんが、営業も今やシステムがしっかりしてないと他社には勝てません。必要としている企業は多いでしょう。

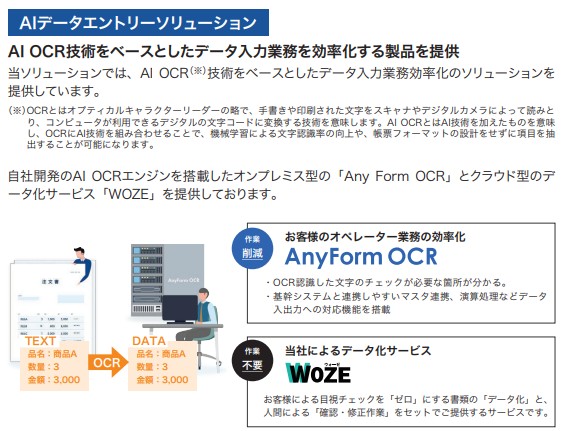

AIデータエントリーソリューションは基本はAI OCR技術になります。自社開発のエンジンを積んでいるようです。こちらも様々な分野で活用したいものですので、各社技術で「精度」「仕組み」などで優位性の開発をしています。AI技術の中でも競争の激しい分野でしょうか?

上記の3つともいずれも情報システム化が進んでいる社会では企業にとっては欲しくなるサービスになっています。ということで、どの分野も企業向けサービスでは競争が激しい分野でもあります。

そこでハンモックの強みは何かという点で2つ掲載があります。

1つ目はハンモックサイクルと名付けている「高速・循環」によるサービスの向上です。内容的には普通のことが書かれていますね。ここはそれほど強みにならないかも知れません。どの会社でも強みの部分として書かれそうな内容です。

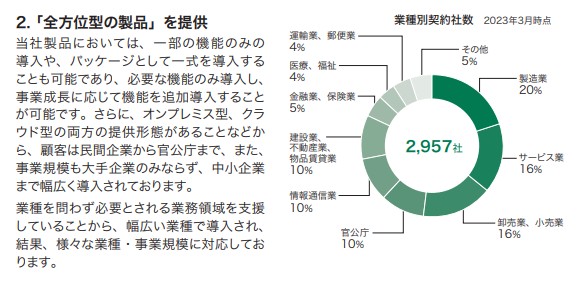

2つ目は「全方位型」である点。契約者数を業種ごとに分けてみると様々な業種で使われている状況です。このデータはかなり意味がありますね。この実績があれば、これから導入を考えている企業も安心して導入してみようと考えそうです。

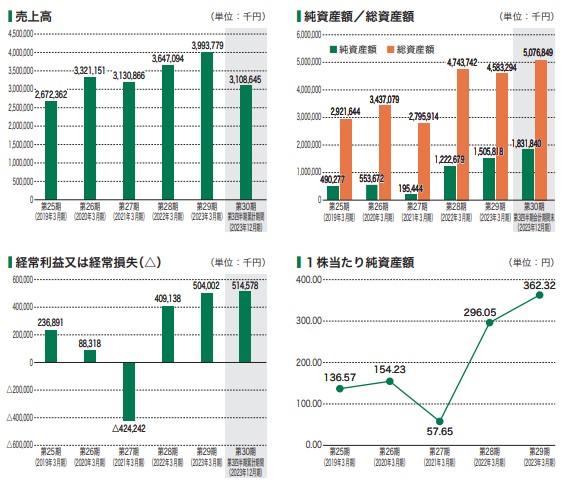

最後に業績です。すでに30期となる企業で売上は横ばいに近い形ですね。競争の激しい分野ということで、ここから急成長の戦略には少し疑問が出てきます。利益は直近で見ると良い伸びをしていますね。上場することでライバル会社とも知名度・信頼度で優位に戦えるのは上場メリットになりそうです。

SMBC日興証券から情報通信業で期待できるIPOが登場してきた感触ですので、第一印象では好感を持って迎えたいところですね。IPOも調子が良いので、こういうIPOは普通に欲しいですね。既存株主にVCなど絡んでないのも売り圧がなく好感です。

初値予想もお願い致します。