再上場案件の登場です。英文字付き証券コードはついに200番台に入っているのですね。今後英文字「B」が入ってくるのも時間の問題です。以前の豆蔵HDは2004年上場、2020年にMBOで上場廃止となっています。その後、2024年に再上場ですから動きが早いです。新規性という点ではかなり薄く見られそうです。

豆蔵デジタルホールディングス(202A)のIPO新規上場情報

「豆蔵」と言われると何屋さんか分からなくなりますね。「乾物商店」や「衣服屋?」みたいなイメージもありますが最先端のDX化推進企業になります。

想定価格は1,280円。主幹事はSMBC日興証券と三菱UFJモルガン・スタンレー証券の共同主幹事です。

吸収金額が想定価格ベースで65.7億円で、東証グロース上場の中~大型IPOです。

公募株50,000株、残りはMBO時の持株会社(インテグラル出資)による売出です。これを見る限りでは売出価格に納得できるディスカウント性があるかで評価するしかありません。基本的に再上場案件は初値では厳しいというのは念頭に置きたいですね。

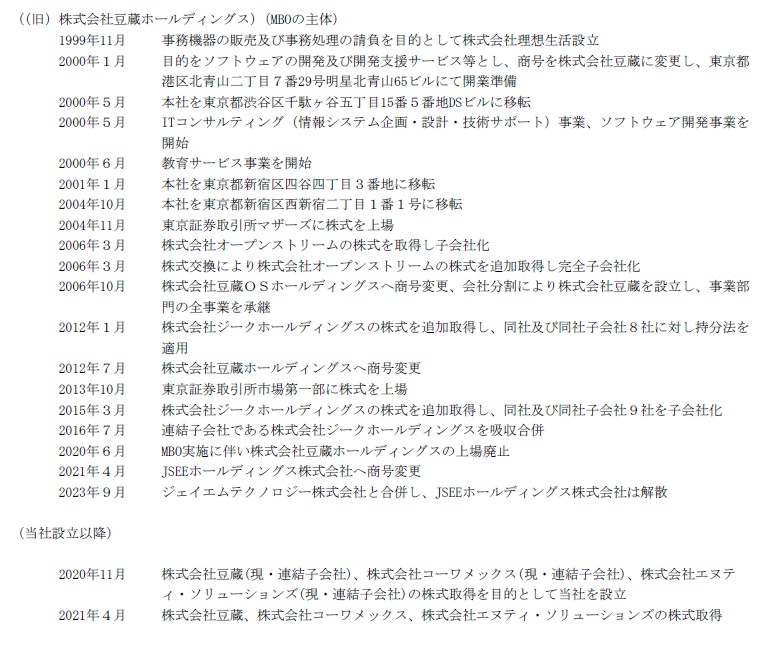

沿革をサラッと見ておくと再上場までの経緯がわかります。2020年に上場廃止して、2024年に再上場はかなり戻ってくるのが早いともうのですが、どうなんでしょうね。よっぽどお買い得でないと買い手は付きにくい気もしますが、経営改革して上場タイミングが早く来た感じなのでしょう。

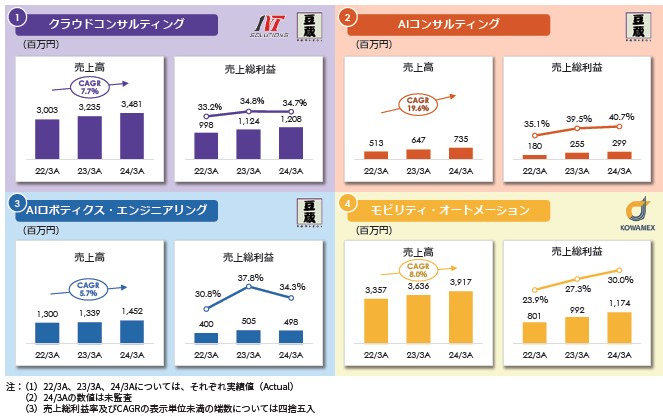

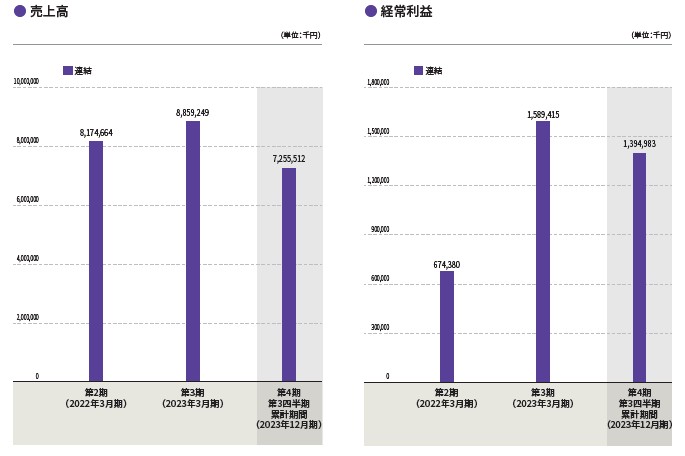

事業内容は4つのセグメントに分かれており、「クラウドコンサル」「AIコンサル」「AIロボコンサル」「モビリティ・オートメーション」です。いずれも最先端技術で支援するというものになっています。直近の数年で売上はどのセグメントも伸びていることがアピールされています。

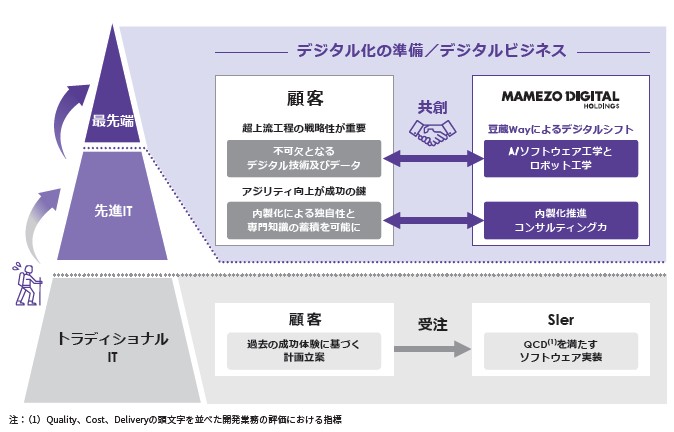

豆蔵デジタルHDのメインの特徴は「最先端」で大型契約を取るというものです。DX化を推進する企業はたくさんありますが、出遅れている中小企業にDXを入れる企業が多いですが、ここは最先端に特化することでターゲットの切り分けをしています。

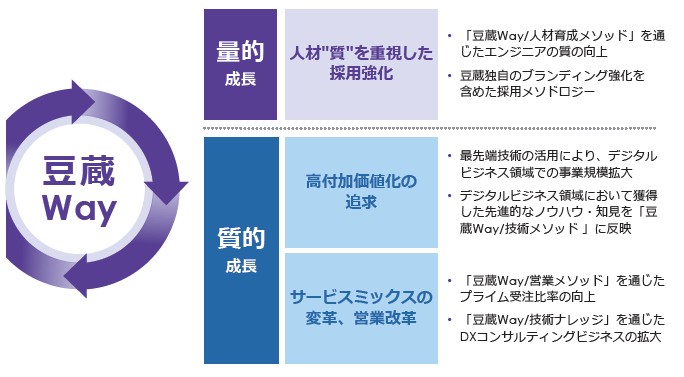

そこで必要となるのが、質の高いエンジニアということになります。「豆蔵Way」という言葉があるようですが、量的成長にも「質」という言葉を入れているように、とにかく高品質・最先端を目指しているというのが伺えます。

業績です。MBOで上場廃止後の再立ち上げですので4期目ということになります。とりあえず好調な推移ではあるものの、高値売りされると思われると買い手がつかないのが再上場案件です。また特に初値は伸び悩む傾向が多いことから、初値売りで利益が出ればという考えの方は、6月のIPOも数が多いですので、他のIPOに目を向けたほうが良いですね。

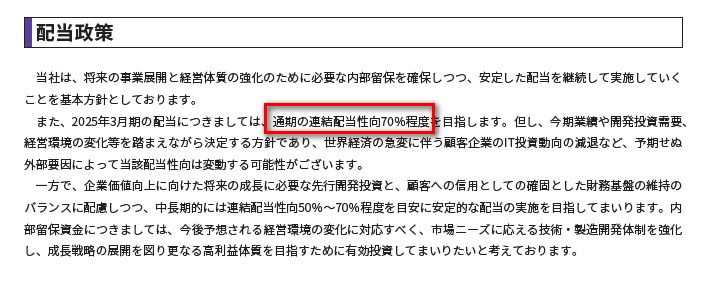

なお、この手の売出IPOでは良く目論見書に高い配当政策という餌を前面に押し出すことが多いですが、ここも「配当性向70%程度」という高配当を餌にしています。

新規承認時の第一印象はやはり再上場案件でMBO元のイグジットIPOということで、初値は苦戦しそうという印象です。しかし高い配当性向などもありますので、上場後に下がったところがあれば美味しく保有できる株になるかもしれませんね。予想会社のレポートも見ながらBBスタンスなどは判断したいと思います。

豆蔵デジタルホールディングス(202A)のIPO新規上場情報

初値予想もお願い致します。