愛知県本店の会社の上場です。主幹事はやはり東海東京証券ですね。もう少し、他のIPOと被らない時期に出してきたら良かったのに、9月26日上場は4社同時上場になりそうです・・・。

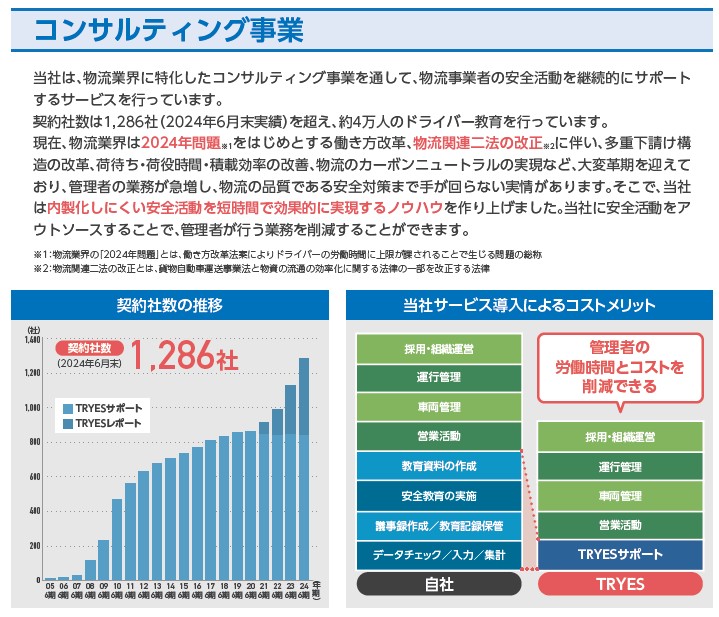

物流会社を対象としたコンサル業です。2024年問題真っ只中の年で、ドライバー不足・ドライバーの安全対策や待遇は近々の課題であり、こういった会社の活躍は社会的に必要とされそうですね。

想定価格は630円。主幹事は東海東京証券です。

吸収金額が想定価格ベースで6.88億円で、東証グロース上場の小型IPOです。

「TRYES(トライエス)プログラム」という名称のコンサルサービスがメインとなっています。

詳しく見ていきましょう。トラックなどの大型ドライバーを抱える物流会社向けというのが画像から想像できますね。

契約者数はこの20年ほどで一気に増えており約1300社、約4万人のドライバー教育を行っているようです。丁度働き方改革でドライバーの労働時間が法律で規制され始めています。物流会社が自社でそれぞれ対応するよりも、こういった会社がシステム+教育プログラムをしっかり作って導入するほうがスムーズでしょう。これは良いところに目をつけてしっかりスケールした良い例ですね。

サービスは2つに分かれており「TRYESサポート」「TRYESレポート」となっています。あまり難しいネーミングにしていないところも導入しやすさやお堅いイメージを作っていて良いかも知れません。2つの違いは実地・対面サービス、クラウド型サービスの違いに見えます。

いずれにしても物流会社としては、物を運ぶという仕事に集中したいため、ドライバーの働き方を改革するという考えにはどうしても向きにくいと思います。ということで外部委託して、しっかり対応しているところに、しっかりお願いしているという形にするだけでもメリットがありそうです。

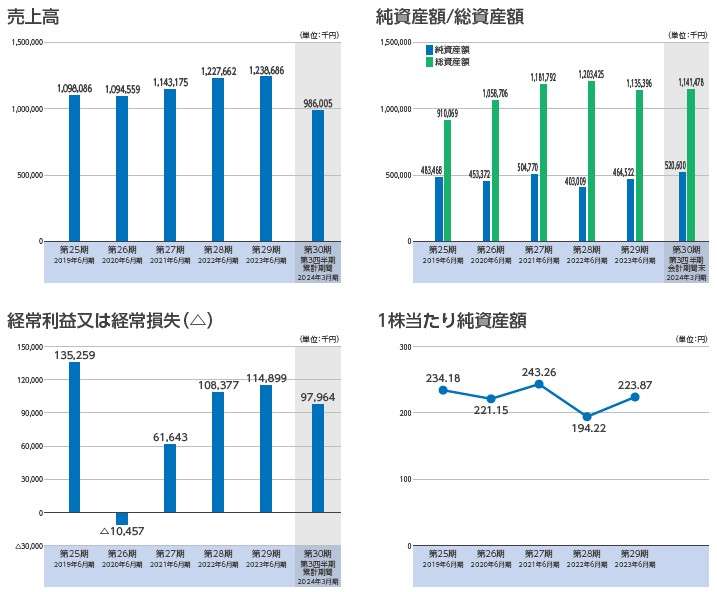

業績は売上高を見るとほぼ横ばいか緩やかなプラス程度ですね。急成長はしにくいビジネスなのかも知れませんが、今後の需要は引き続きありそうなので堅いビジネスと感じます。想定価格の単価も安いですし、吸収金額も小さいですので、まぁ公募で手に入れるのは悪くないIPOという印象です。

一方、初値視点で見ると4社同時上場で若干地味系、主幹事東海東京証券というのもありマイルドなスタートになりそうで、公募ゲット初値売りで大きく儲けようというのは甘い考えになりそうですね。業界の問題意識があって、中期的に必要とされるビジネスという目線であれば、IPO時に仕込んでおくのはありな銘柄と感じます。

成長可能性としては「物流トラックだけでなく」、多くの営業者などを保有する一般会社への展開も考えられており、確かに働き方改革という意味では、ここの技術は必要とされる会社も増えてくる可能性があります。

初値予想もお願い致します。