上場日のスケジュールに柔軟性を持たせるのは野村證券主幹事が多いイメージですね。今回も上場日可変型で新規承認が出ました。概ね最短スケジュールで進むのが一般的と見ておくとよいでしょう。

1959年に「日本水道コンサルト」という社名で設立。創業70年近くになる老舗企業です。沿革をみると1983年に現在の「日水コン(にっすいこん)」に改名しています。

想定価格は1,430円。主幹事は野村證券です。

吸収金額が想定価格ベースで86.2億円で、東証スタンダード上場の中型~大型IPOです。

事業内容は上下水道のコンサルタントとなります。発注者は主に全国の自治体になります。

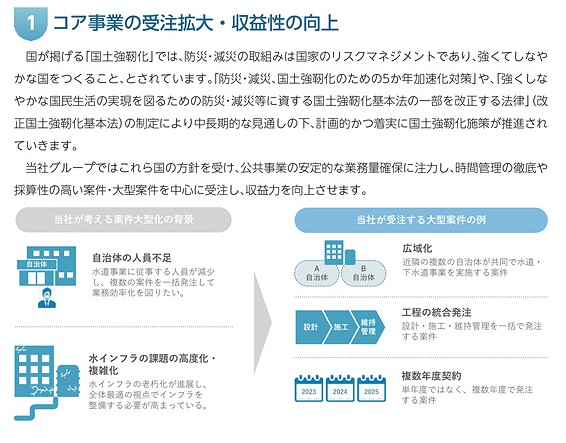

近年は水道施設の老朽化が全国各地で問題視されていそうですが、自治体の財源も乏しくしかしこういったインフラ系は絶対に取り組まなければならない施策です。そこに官民一体となって効率よくインフラを作っている必要があります。

まさに屋台骨的企業になります。担い手としては効率よくコストを下げつつ高い水準でのコンサルが必要ですが、請負さえすれば独占して需要を享受できるタイプでもありますね。

成長性のところに一番手に書かれている内容がまさにその部分で、会社としての成長は「広域化」「工程の効率化」「複数年度契約で受注の安定化」ですね。

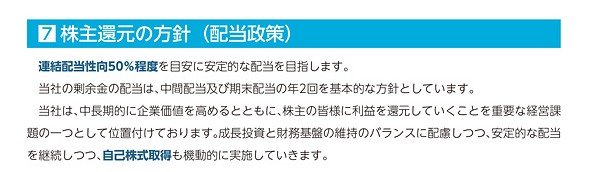

上場することで株主には高い配当性向、そして自己株式取得も機動的に行うことで株価の安定も図るとのことです。今まではファンドが保有していたものを、今後は上場市場で多くの株主が保有して皆で支えようの構図ですね。

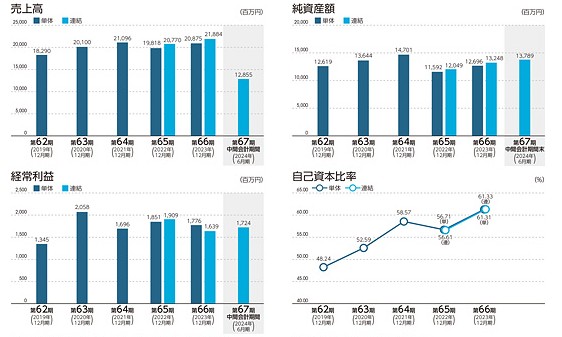

業績です。売上も利益もほぼ横ばいです。成長もないけど安定度は抜群といった感じですね。今回ファンドの大売り出しとなりますが、価格設定は若干のディスカウント程度で、初値視点や売出株の「美味しさ指数」的にはイーブンレベルになっています。IPOという意味では地味で妙味に欠ける内容と言わざる負えません。

売出価格が1,500円以下なら、とりあえず1,500円で初値着地すれば問題なし。中長期的に安定した配当を受けつつ、株価も下がりリスクが少ない、インフラ株らしい動きになりそうです。

初値予想もお願い致します。