11月IPOの登場です。東証スタンダート市場にまたまたラーメンチェーン店系のIPOの登場となります。ラーメンブームとはいえ、IPO的にはお腹いっぱい感も出てきているかもしれません。もともと外食小売は初値視点では人気薄なのですが、ブーム感は残ってますね。

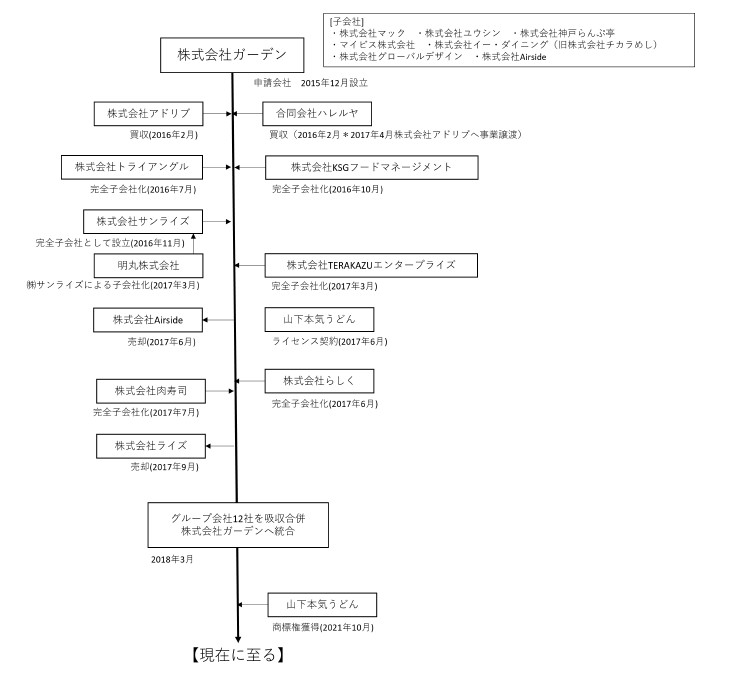

М&Aを活用した「壱角家」や「山下本気うどん」などの飲食事業ということで、赤字企業を買い取って再生するのに長けています。なんだか不動産の中古物件リノベート系の飲食版のような雰囲気です。

想定価格は3,100円。主幹事は東海東京証券です。

吸収金額が想定価格ベースで57億円で、東証グロース上場の中型IPOです。

なんだかラーメンチェーン店のIPOは想定価格の額面でみても値段上がってきている感じですね。想定価格3,000円以上ですか・・・。見た目のイメージ的に買いやすい1,000円近くの想定価格にしたほうが客付きそうなのにと感じてしまいます。

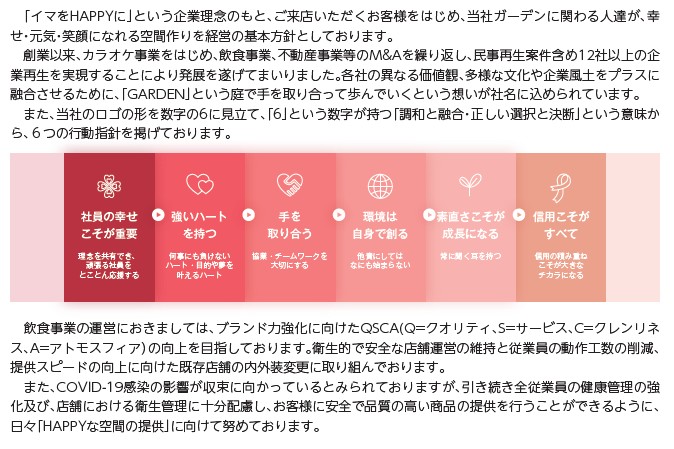

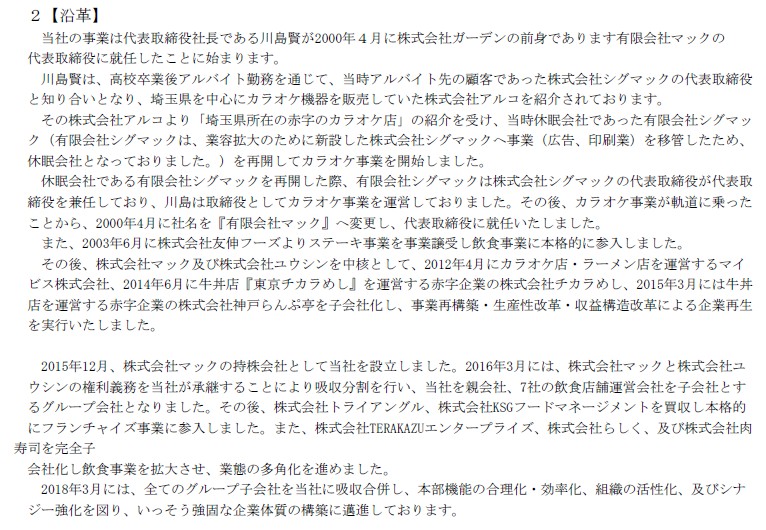

まず経営理念から見ていきましょう。創業以来、M&Aを繰り返して12件以上の企業再生を繰り返してきました。その中には知名度の高い会社も含まれています。経営手腕はありそうですね。

沿革をみると「東京チカラめし」「神戸らんぷ亭」の名前があります。昔、行ったことがある人も居るのではないでしょうか?こういった赤字企業を再生しています。

他にもM&Aなどを繰り返して主力のラーメンだけでなく、うどんやステーキ・寿司などバラエティに富んだ飲食経営をしています。これだけ複数の業態があると楽しめますね。これはもうすかいらーくやコロワイドのように外食優待に期待する人も多いでしょう。

具体的な情報は上の部分に集約されています。ラーメン店は現在114店舗、その他事業を含めて約200店舗を運営しています。今のところ関東地方の駅前店舗に偏っていますが、上場してからは全国に増えていきそうですね。特にショッピングモールのフードコート・レストラン街などで客足が少ない店舗に白羽の矢が立ちそうな気がします。

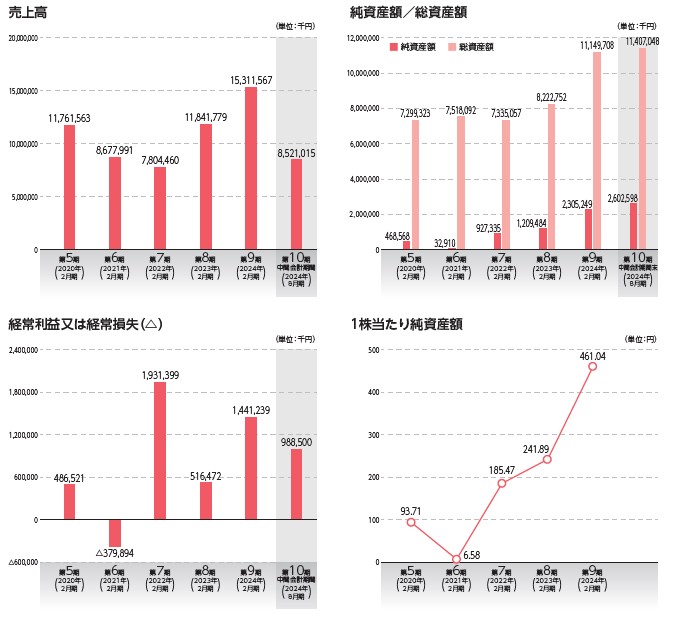

業績です。成長率は低めで本来の小売業らしい感覚、IPOにおける成長期待で評価するのは少し難しいところですが、なんせラーメンIPOが結果が出ているので、主幹事もやや強気の価格設定で出してきています。ただ、主幹事東海東京証券で上場市場もスタンダード市場となると、それほど初値は期待できないかもしれません。

値ガサであることから、リスク・リターンもやや大きくなっている気がしますし、やはり額面的に単価を低くして買いやすい雰囲気を出しても良かったのでは?と感じてしまいますね。目論見書の見出しの部分に、成長戦略に関して書かれていませんし、配当についてもあまり書かれていません。もちろん優待の言葉すら出てなく、あまり期待感を増長させないように見ていきたいですね。

今回は売出がありません。ロックアップは180日。上場時はストック・オプションの方が気になる状況です。なんとなくですが、上場後半年~1年ぐらいで、決算と同時に優待や配当に関して出してくるのと同時に、拡大戦略の資金として追加増資や売出をしてきそうな印象を感じます。

とりあえずIPO時は今のラーメンブームで人気となるでしょうか?11月のIPOがようやくでましたが、最終的にどの程度のIPOが揃うかによっても注目度は変わってきそうです。

初値予想もお願い致します。