11月21日は一気に4社の新規承認がありました。一つずつ横顔を見ながら第一印象の評価をしていきたいと思います。やはり12月はIPOラッシュになりそうです。初値は地合いも含めて、やや割引態勢で臨んだほうが良さそうですね。

こちらは12月25日のクリスマス上場です。MICサンタはいるでしょうか?

「MIC」を未来イノーベーションCOMPANYの頭文字を取ってMICなのでしょうか?NECに匹敵する社名の略称です。3文字英文字にしては古さも感じるかも知れません。事業は小売業販促支援のサポート会社系になります。地味といえば地味です。

想定価格は900円。主幹事は野村證券です。

吸収金額が想定価格ベースで18.6億円で、東証スタンダード市場上場の中型IPOです。

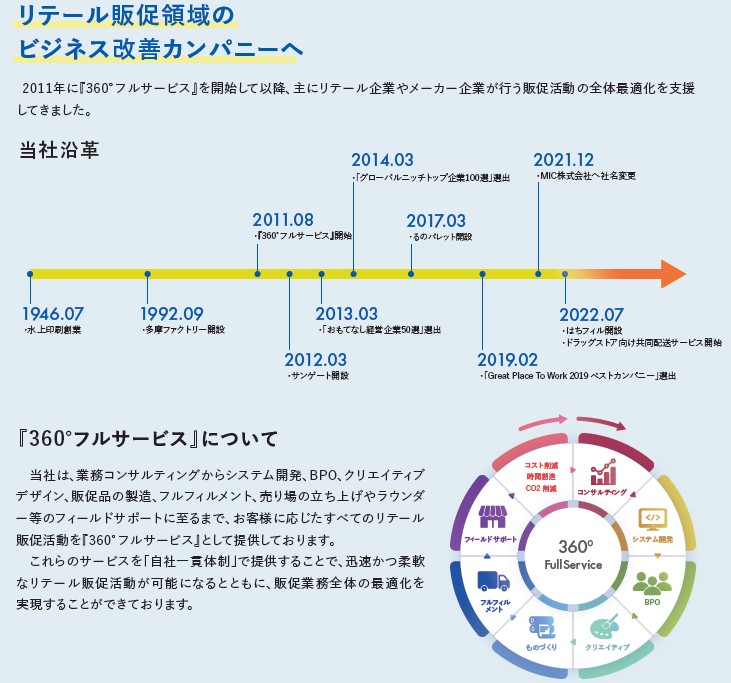

まずは沿革から紹介します。最初は印刷会社からのスタート。

恐らくパッケージ印刷・カタログ印刷など小売業のサポート業務を行っていて、そこから物流・在庫管理などのシステム。倉庫システム、運搬など、総合的にサポートするようになって今に至る感じですね。MICへ社名変更したのは2021年なので、結構最近なのに日本語頭文字を使ったのですね。

事業内容の説明です。「リテール販促活動」の非効率を最適化するというのが目標としているところで、サービスにもあるように360°フルサービスが推しです。1社でサポートすることで効率的に小売業で必要なことをサポートしてもらえます。

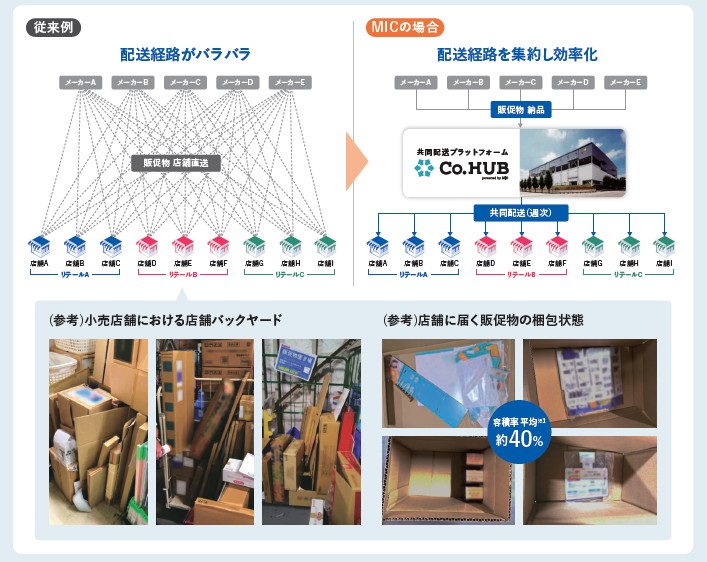

サービスの1つに販促物共同配送サービスというものがあります。販促物を同じHUBを通して配送することで、従来の小売店舗のバックヤードの煩雑に段ボールが置かれている状態から、約40%の容積まで改善。こういう細かいところに手が届くサービスはありがたいですね。参考に載っている従来の店舗バックヤードの光景はよく見るところです。スマートにしたいですね。

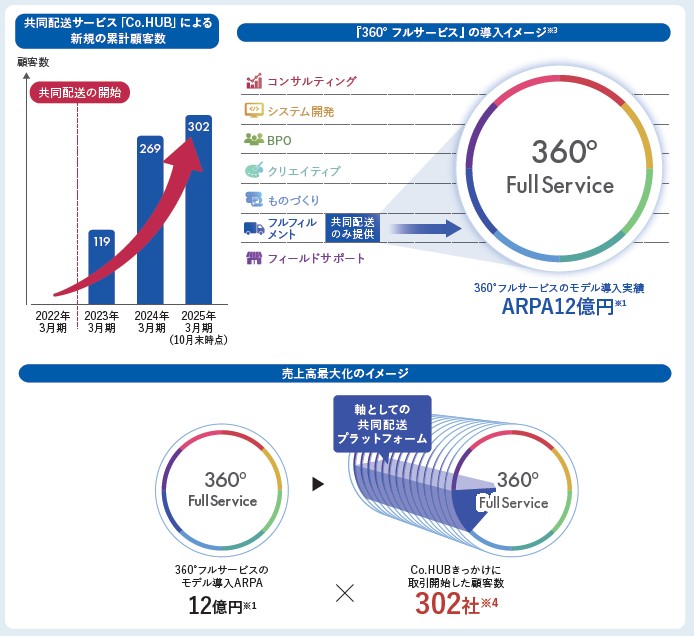

成長戦略です。先ほどの共同配送サービスは新規顧客の伸びを見込んでいるようですね。そこの導入数が増えれば、他のサービスも同時に選択してくれることで伸びるというイメージのようです。これまでも印刷会社から、小売業に必要な複数のサービスを取り入れることで顧客との繋がりを増やしているイメージで、今後も似たような戦略で進んでいきそうです。DX化などそういった分野も高性能で提供できるか?も鍵かもしれません。

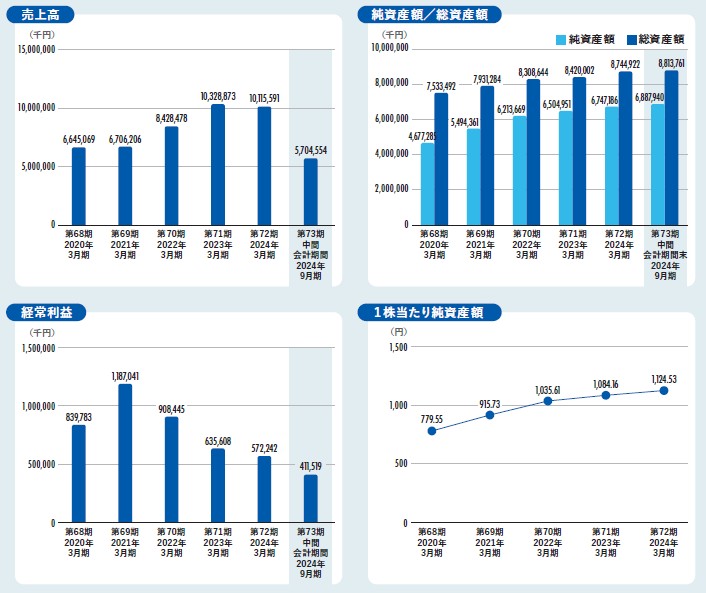

業績です。残念ながら売上横ばいで減益傾向となっており成長力は感じられません。東証スタンダード市場上場らしい内容となっています。事業自体は悪くないと思うのですが、少しオールド体質な安心感が売りな雰囲気もあります。仕事としては効率化が特徴で悪くないのに目立たない感じで、少し先進的な部分が1つ噛み合えば面白いのにと言えそうな内容です。

ちょっとでもすべての部分にAI導入で効率化なんて言えば盛り上がりそうだけど、会社のスタイルとしては違うのでしょうね。

IPO初値視点でいうと盛り上がりに欠けそうなスペックです。上場時や公募参加からという内容ではなくて、単純に株価が割安かで評価したいですが、想定価格は妥当な範囲で特段割安ではありません。ちょっと初値は期待薄だけど、上場後超割安株扱いになった時点では買いやすいと評価できそうです。

初値予想もお願い致します。