4月のIPOの新規承認がありました。4月はゴールデンウィーク前になりますが、それなりに上場銘柄数も出てくる月になります。連休前のひと仕事のイメージが強いですね。結構、成績が良いイメージもあります。

法人顧客を主にターゲットとするBTM(Business Travel Management)市場で活躍する企業です。コロナ禍でダメージを受けたでしょうが、回復して上場という感じですね。

想定価格は1,030円。主幹事は東海東京証券です。

吸収金額が想定価格ベースで13.9億円で、東証スタンダード上場の中型IPOです。

目論見書を見ていきましょう。事業内容はシンプルです。

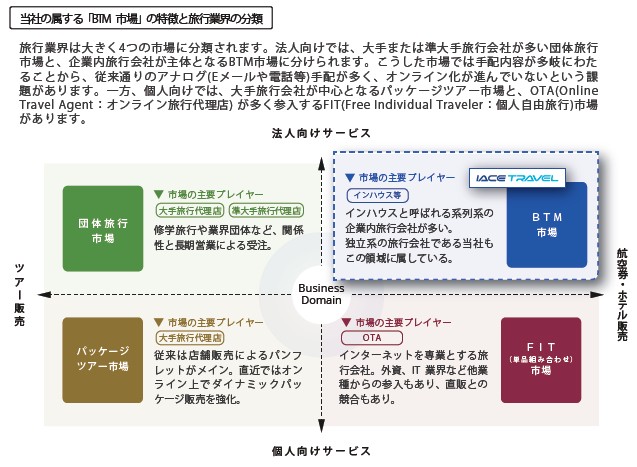

旅行業界を大きく4つに分けた時のBTM市場に属しています。ビジネス上の出張などの手配は内容が多岐にわたるためにやや特殊。そこに焦点を当ててDXを進めることで伸びてきた企業です。

目論見書には強みが3つ書かれていますので、順に見ておきましょう。

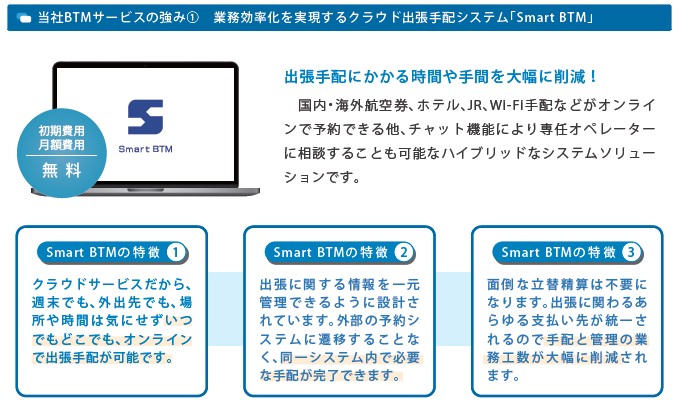

1つ目がメインの内容で「クラウド出張手配システム」を用意することで、企業の業務効率化が図れています。今までは旅行会社の営業時間に細かいメール手配で行っていたのを、一元管理してしかもオンラインでいつでも出来るように対応。支払いなども一元管理で総務的な仕事も楽になりますね。

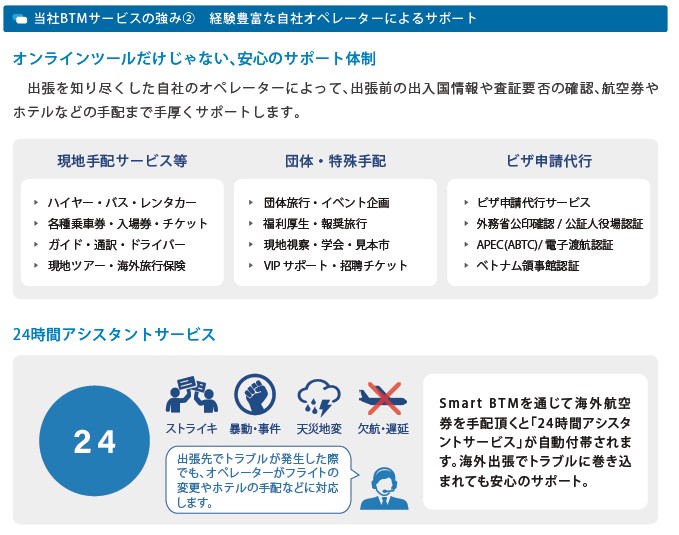

また、ビジネス旅行ということで様々な特殊なサポートが必要になります。「現地手配」「団体手配」「海外の場合はビザ発行」など対抗手続きも対応しています。秘書的なサービスですね。

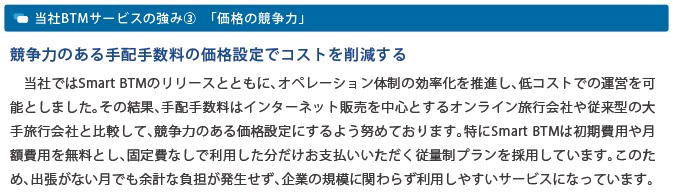

これらの付随した高いサービス力でも「価格の競争力」にも努めています。従量制プランというのもありがたいかもしれません。ビジネス関連で出張旅行があるなら、ここに任せてしまうのが良いと定番にするのが狙いと言えそうです。

シンプルなビジネスモデルですので新規性などもあまりありませんし、パッと業務内容を理解できる人が多いと思います。ということでIPO的には業績や価格面、後は上場時の需給関連だけが気になる感じでしょうか?

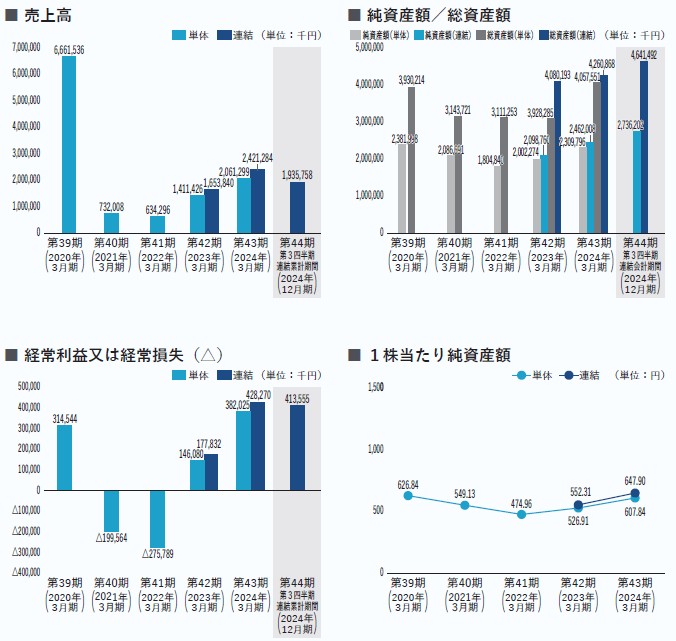

業績です。2020年3月期の業績から一気に下がったのはコロナ禍の影響ですね。普通に儲かっていたビジネスだったのに2年ほどかなり苦境だったのが伺えます。そこからアフターコロナで徐々に業績は回復していますが、40期超えの企業ということでIPOの意義は感じないのが残念なところでしょうか?

4月の上旬に東海東京証券が隙間上場を狙った感が少し否めないところなので、人気がなければ割安面とかがあってもそれほど初値は伸びないかもしれません。IPOの地合いなども横目に感じ取りながらBBスタンスを考えることになりそうです。

初値予想もお願い致します。