ようやく6月IPOの新規承認が出てきました。6月20日の金曜日に滑り込みで上場となります。それでも5月は一つもIPOがありませんので、約2ヶ月程度の空白期間後に6月下旬に混み合った上場が予想されそうですね。

6月中に変な相場の変動がないことを祈るばかりです。

{kind=link}

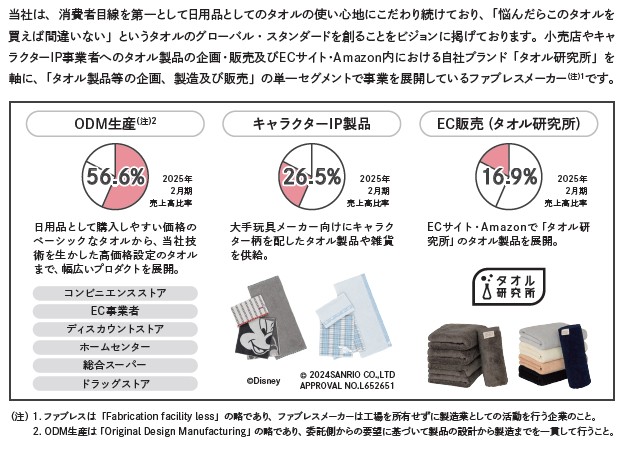

Amazonでタオル研究所として様々なタイプのタオルを売っているところですね。社名の伊澤タオルは1970年創業。2014年にはタオル研究所を商標登録しています。テーマを絞ってタオルの全力研究で上場するまで至りました。

想定価格は700円。主幹事は三菱UFJモルガン・スタンレー証券とSBI証券の共同主幹事です。

吸収金額が想定価格ベースで30.1億円で、東証スタンダード上場の中型IPOです。

スタンダード上場でセクターも繊維製品。タオルですので地味系となりますが、私もAmazonでここのタオル買ったことがありますので、認知度は高そうで面白い動きもありえそうです。目論見書を見ていきましょう。

「悩んだらこのタオルを買えば間違いない」というタオルを目指しているようです。確かに個人的にはAmazonでオススメで安いし、とりあえず買ってみようという感じでバスタオルを買いました。買ったものの品質は問題ないというレベルで、値段にしては悪くないという状況だったので、衣服のユニクロ、家具のニトリといった雰囲気に近いと思います。

しかしEC販売は売上高では17%程度で、ODMで他社に展開したり、キャラクタータオルとして売っているものの方が比率は高いです。結構支持されているのが分かりますね。

私は結局「今治タオル」ブランドの安心感を取るようになりましたが、戦略としては「今治タオル」「泉州タオル」といった地域のブランドレベルに企業ブランドとして認知させる感じでしょう。

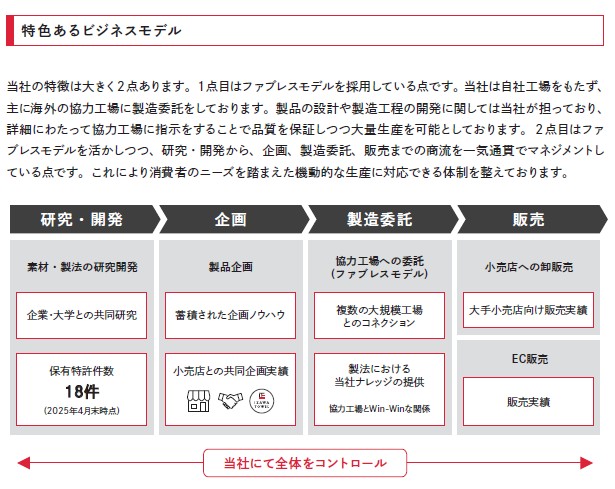

競争優位性としては2点あげています。

1つ目はファブレスモデルという点。製造を委託して大量生産することで、質の良いものを安く提供できるモデルですね。研究・開発にお金をかけることで質の向上を目指します。これは先に上げた今治タオルよりも価格優位性で強みになります。

もう一つは「実用性」なども考えた開発力です。アマゾンでタオル研究所の商品を見ると分かるのですが、「ボリュームリッチ」など様々なタイプのタオルを売っています。私はどちらかというとボリュームリッチではなくて、シンプルで乾きやすいタイプが好きなので、そういうタイプが欲しいと思えば、そういうのも売っているのが魅力でしょうか?使う人によって求めているものが違うという観点で開発できるのは強みですね。

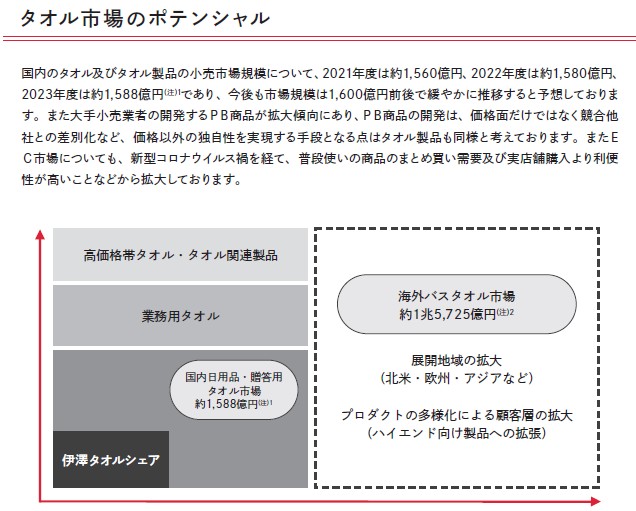

後半にタオル市場のポテンシャルについてです。日本の繊維産業は海外よりも恐らく質の良いものは多いと思いますので、確かに海外展開は魅力かもしれません。一方で現状でもかなり成長してそうな気がするので上場後の伸びに関しては、どこまで応援できるか?という感じでしょうか?今回も全数売出しのややイグジット感のあるIPOですので、単純に成長期待だけでは買いづらそうです。

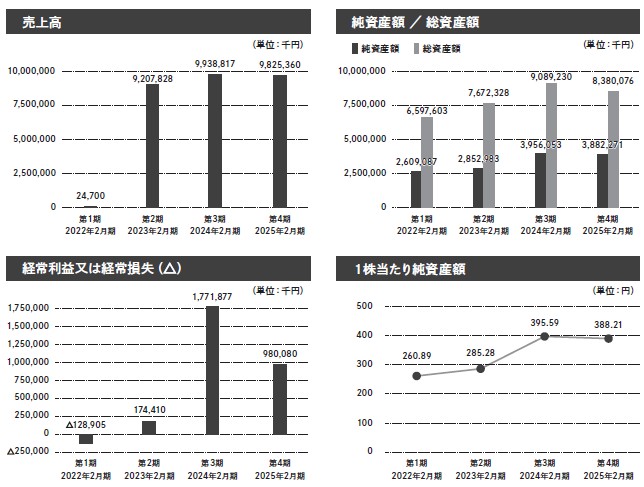

最後に業績です。売上高の推移に少し頭打ち感があるのはやはり気になりますね。売出価格が700円というのは絶妙なところで、初値高騰するようなものでもないけど売出価格で買うのも悪くないと言った雰囲気です。久しぶりのIPOになりますので、話題性なども加味して結構買われることになるかもしれません。

目論見書では株主優待への言及はありませんが、単位株持っているとタオルぐらいの優待は出してきそうです。一方、配当政策について配当性向50%や高い配当実績があります。タオルの需要が下がることはあまりないことを考えると中長期的に悪くない投資になる可能性も有りそうです。万人に緩やかに投資しやすそうなIPOではありますね。

ある意味タオル業界のM&Aや企業再生的的なテーマ性のある運営の仕方とも感じ取れますね。第一印象では初値は久しぶりのIPOと話題性が出るか次第、中長期的には一旦下げたところが一番美味しい買い時になりそうな雰囲気としてみています。

SBI証券と三菱UFJモルガン・スタンレー証券の共同主幹事です。委託幹事としてSBIネオトレード証券と三菱UFJ eスマート証券の活躍にも期待したいです。

初値予想もお願い致します。