東証プロマーケットから名証ネクストへの鞍替え上場の登場です。とはいってもプロマーケット上場は2024年11月で上場日に100株だけ記念約定しているレベルの上場の意味とはレベルになります。そこから名証ネクストと地方市場への鞍替え・・・、非常に地味で人気薄にはなりそうです。

本店が泉南市にある建設業です。個別住宅から公園事業まで幅広く対応できるのが特徴です。アマゾンや楽天といったECとも組んで家具、建具などトータルで創出できます。

想定価格は250円。主幹事はフィリップ証券です。

吸収金額が想定価格ベースで1.09億円で、名証ネクスト市場の小粒案件です。

フィリップ証券はプロマーケット上場アドバイザーの常連ですね。この機会にプロマーケットの上場模様を少しみましたが、M&A会社がとりあえず株券を上場市場に乗せて流動性を作るというスキームとして良く使われていそうです。

目論見書を見ていきましょう。

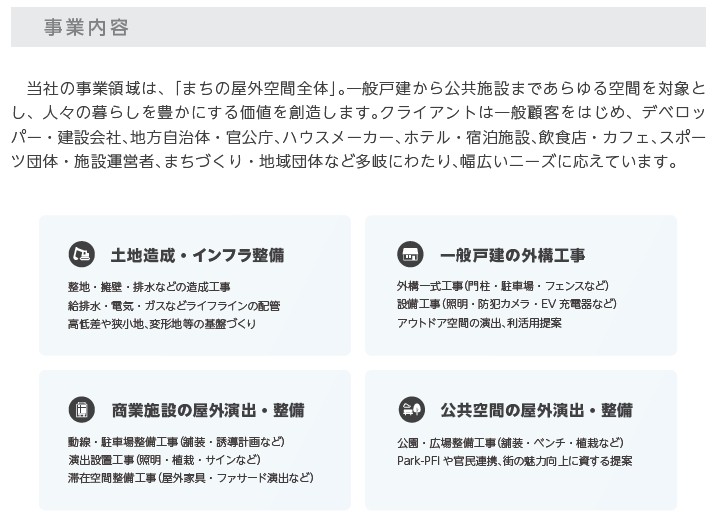

事業内容です。建設業セクターでこれといった特徴自体は少ないと言えそうです。一般戸建てから公共施設まであらゆる空間のトータルコーディネートができるというのが得意分野。大手ゼネコンだと公共施設は対応だけど、戸建ては難しいなどありそうなので、ここは本当に多岐になんでもやるというのが特徴になります。逆に言うと特化した強みには欠けるということになりますね・・・。

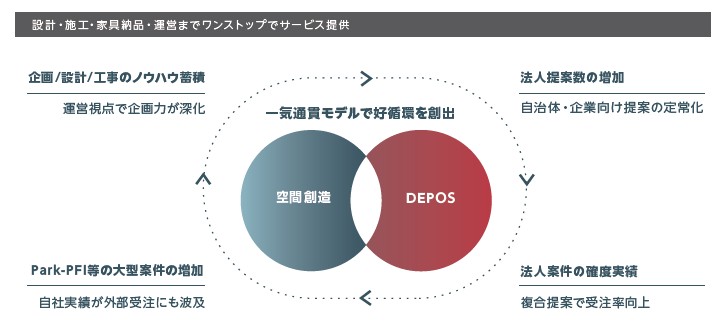

特に注目なのが、設計から家具納品まで、上流から下流の空間の箱を作った後までやり切るということです。「法人向け一括請負モデル」としており、大手商業施設や自治体から提案力で大型受注を得ることができるかが勝負でしょうか?

戦略にも似たようなことが書かれていました。

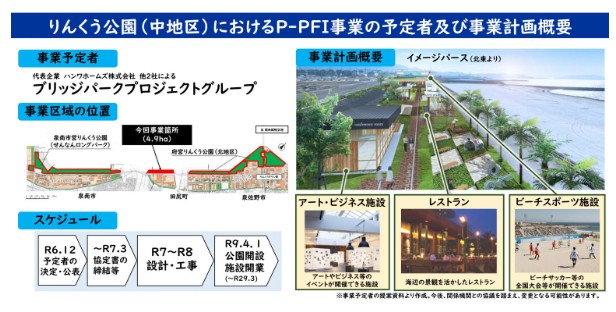

さて、今回の上場にあたっての資金使途はりんくう公園(中地区)の大型事業になります。

関西空港に近い海岸地区の開発です。個人的な勝手なイメージですが、関空の近くには飛行機を使う旅行客に大型アウトレットモールやリゾートホテルなど色々用意しているようですが、京阪神地区から少し離れていることからあまり利用者がいないようなイメージを持っています。今、海岸公園地区を開発して人で賑わう場所になるのかは疑問な部分はあります。土地柄としては関東の成田と非常に似ていますね。

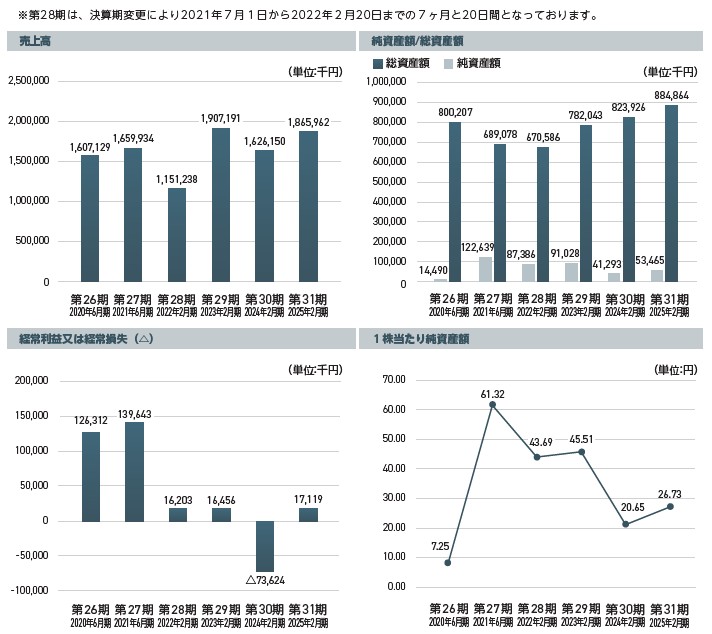

業績です。特に目立ったところはなく横ばいですね。大型受注さえすればしっかり利益を出すので、今回の上場時のように大型開発受注が肝になります。個人的にはそれほど期待できる未来があるのかは不明点が多いように感じています。日本はこれから縮小していくのに大型開発している余裕なんて、どこの自治体にも法人にも無いように感じるので、これからはさらなる工夫が必要になりそうです。

IPO初値目線で言うと単価250円は買いやすいですが、プロマーケットでは150円が見えていますし、5月時点でのストック・オプションでも150円です。ちょっとバリューアップした公開価格にどれほど募集が集まるか?そして、どの程度の株価上昇までは許容できると見られているかになりそうです。第一印象としては公募付近の決着になりそうと感じます。

初値予想もお願い致します。