東証プロマーケットからの鞍替え上場の登場です。このパターンも増えましたね。しかし、今回は主幹事野村證券で、業種的にも不動産業セクターながら、時代の需要を感じるような面白みのある業種です。パット見で少し惹かれる内容なので注目度は上がるかも知れません。

「訳あり物件」を中心に取扱い空き家問題に取り組んで、不動産の流動性UPを目指しています。良いところに目線を向けてビジネスしている会社だと感じますね。

想定価格は1,060円。主幹事は野村證券です。

吸収金額が想定価格ベースで20.9億円で、東証グロース上場の中型IPOです。

目論見書を見ておきましょう。

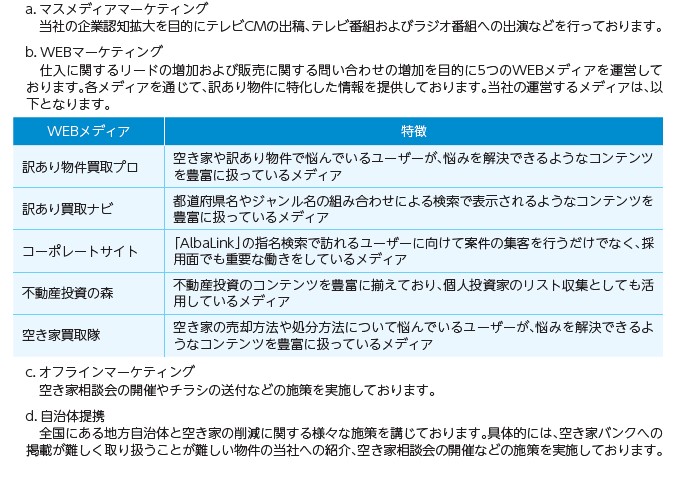

事業内容です。様々な「訳あり物件」は流動性が低くなり非常にもったいない状況になっています。流動性が著しく低下すると、その価値や価格も著しく低下するでしょう。そこに独自のノウハウで流動性を高める仕組みを構築しています。「訳有り(瑕疵)」の種類としては「法律的瑕疵(物件の占有者問題)」「物理的瑕疵(古すぎて住めないレベルなど、リフォーム必須)」「環境的瑕疵(周辺要因の騒音、異臭など)」「心理的瑕疵(事故物件など)」と様々です。

当方も最近親族が亡くなった家で、瑕疵物件の対応に困った状況を見ましたし、近所をみても訳有り物件は豊富にあると感じますね。少子高齢化の流れに絡んだ問題とも言えそうです。

流動性を高めるための仕組みとして、不動産売買事業はもちろんのこと複数のサイトやメディアを運営しています。主に解決コンテンツと物件情報のポータルサイト、投資家や物件のデータベースサイトが多いですね。とにかく流動性が落ちてしまって価格や価値が低下していることが問題で、もったいない物件はたくさんありそうですね。

成長戦略として全国への支店展開が書かれていました。今回のIPOでは公募株が5万程度と少ないですが、資金使途としては新規開設支店の人員確保です。なお、成長戦略に書かれていますが、「問い合わせ数獲得を抑制」するレベルで、困っている物件や需要は高そうです。2028年に全都道府県に支店を置くレベルで拡大予定です。

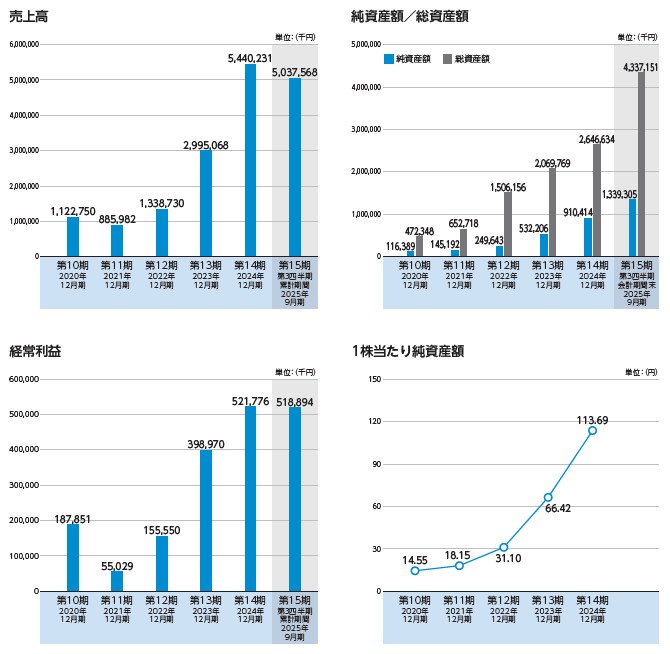

業績です。売上利益ともに急成長で期待できます。ここに関連する空き家問題では2025問題と言われていたと思いますが、その2025年を迎え、今は2030問題として国を挙げての重要問題です。そこの社会課題に取り組みつつも業績が伸びているということで注目度は高そうです。

東証プロマーケット市場からの鞍替え上場ということで、参考株価としては2023年11月に1,059円で記念売買的なもの以外は流動性がありません。ここが取り組む流動性がないから価値が低いということと同じなら、グロースに鞍替えするということは非常に意味がありそうですね。初値でも中期的目線でも期待できそうなIPOです。

スペック的にはほぼ売り出しIPOということで、初値上昇に関してはやや抑える形になるでしょうか?後は12月中旬のIPOの数の多さも影響しそうです。

初値予想もお願い致します。