12月24日のクリスマスイブは同時上場になりました。同時上場も2社程度ぐらいまでなら、それほどラッシュ感もないので、この程度の数に収まって欲しいところです。

ペンギンロゴが可愛いですね。ホームページのロゴは翼をパタパタして可愛いので是非見てください。BtoBの受注マッチングプラットフォーム「アイミツ」の運営元です。PRONIは「プロに」など「Pro-」の英単語の想いが入っているようです。

想定価格は1,730円。主幹事は大和証券です。

吸収金額が想定価格ベースで34.4億円で、東証グロース上場の中型IPOです。

目論見書を見ておきましょう。

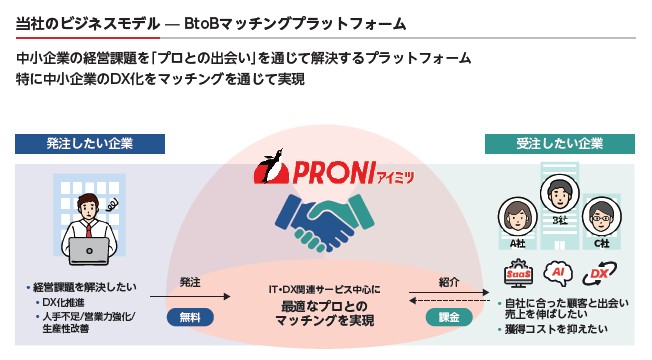

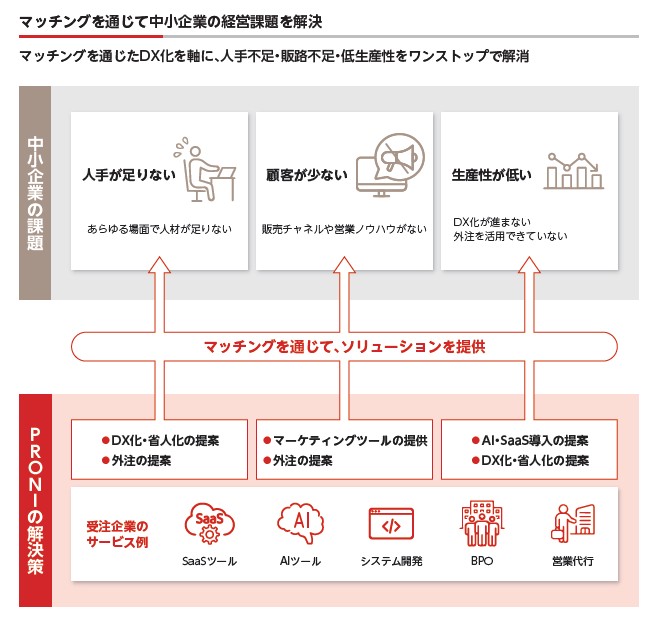

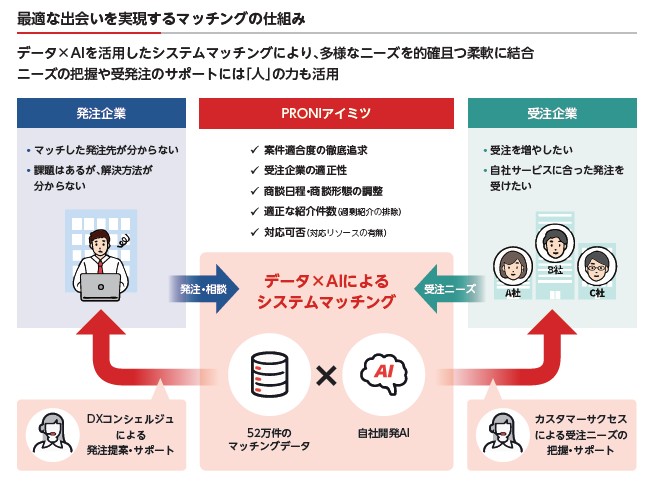

まずはビジネス内容から「PRONIアイミツ」というマッチングプラットフォームサービスを運営しています。発注したい企業と受注したい企業のマッチングを行うBtoBサービスです。近年ですとDX推進、AI活用導入などのサービスは様々な企業間でのマッチングが必要で、こういったプラットフォームの必要性も高まっていますね。

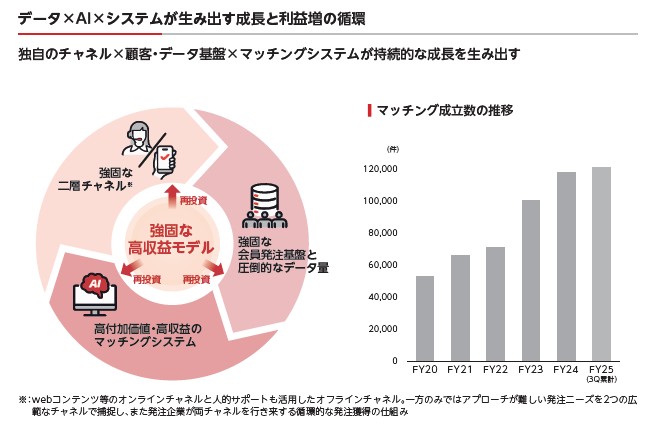

プラットフォーム業ですのでプラットフォーム自体の重要性を出すことが大事になります。多くのマッチングデータベースが出来ることで、よりスムーズなマッチングサービスとして躍進しているようです。

PRONIを必要としている中小企業側からの視点です。中小企業側からはDX推進をしたいけど、どこに頼めば良いか分からない。営業などで来られてもどうも導入に踏み切れないなどあるでしょうが、PRONIのようなすでに多くのマッチングが取れているところにお願いすれば間違いがなさそうな安心感があります。

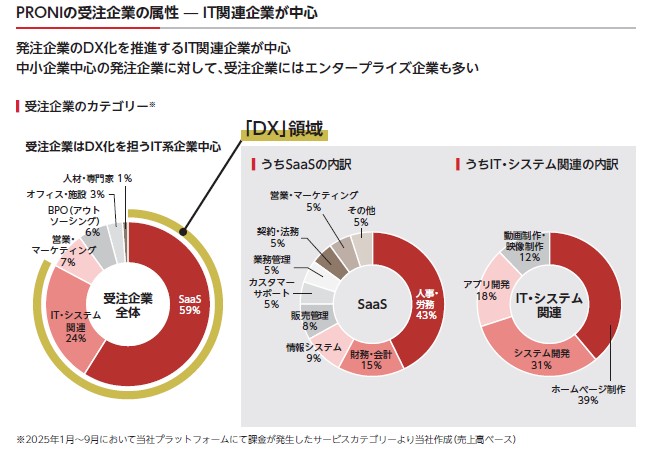

PRONIの受注企業の属性はほぼIT関連企業となっています。発注側の多くは中小企業で特にITに弱いということが多く、ここを解決できるIT関連企業も多いです。SaaS導入が一番手で多く、次にネット関連ですね。

マッチングの仕組みで面白い部分は「発注企業」「受注企業」側のどちらにも窓口には人的サポートが入っています。結局、プラットフォームを使うにしても窓口が人というのは利用側としては使いやすそうですね。PRONI自身のコストとしてはここの人のサポートとマッチングシステムの保守ということになりそうです。売上は受注企業からの手数料ですね。

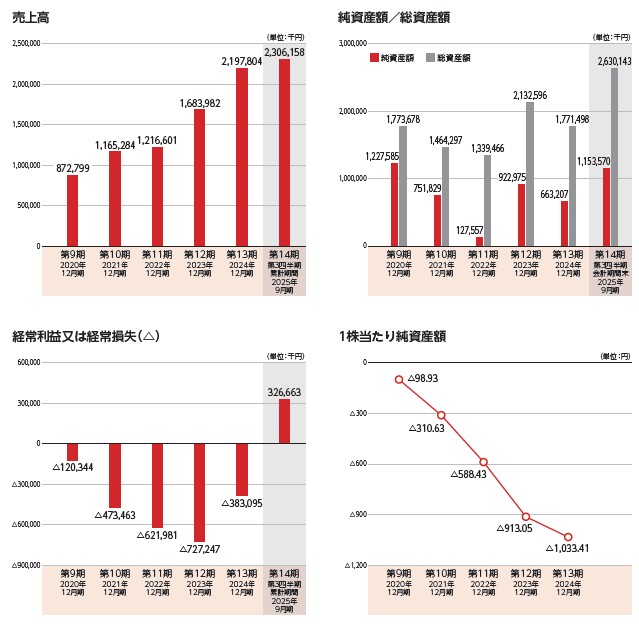

業績推移です。売上高は安定して成長、プラットフォームとしての成長がメインということで今後の期待度も高いでしょうか?利益が黒字化して上場ということで上場タイミングとしては悪くないかもしれません。利益が大きく伸びそうで、予想PERはかなりの低い数字になりそうで、上場時に成長性を期待して買いが入りそうです。

一方、VCからの出資も多くロックアップ解除はほぼ全てが1.5倍で価格解除ということでロックアップ解除価格は抵抗線になりやすそうです。また行使期間は先ですが、大量の1円ストック・オプションも気になるところですね。上場時から1.5倍付近の2500円あたりはかなり意識されそうなIPOと感じます。12月のラッシュ期を考えると1.5倍よりも手前で始まるという感触の方が強く、そうであれば「強弱の弱側」だと思いますので、上場後、短期的にはモジモジした動きになるかもしれません。

初値予想もお願い致します。