2026年にもIPOの一つの風物詩バイオギャンブルIPOが早くも登場します。内容的にはかなりハイリスクハイリターン系ですので、IPO時の評価も結局はギャンブルですとしか言いようがなさそうな内容です。

社名のイノバセルは「Innovation」と「Cell」を組み合わせた造語ですね。オーストリアの医学大学発のベンチャーで、主に失禁型の患者治療になります。筋肉の機能改善治療法のようですね。

想定価格は1,290円。主幹事は野村證券です。SBI証券との2社構成ですね。

吸収金額が想定価格ベースで135億円で、東証スタンダード上場のやや規模の大きいIPOです。

売上0で一本足打法という、なかなかギャンブル案件です。目論見書を見ておきましょう。

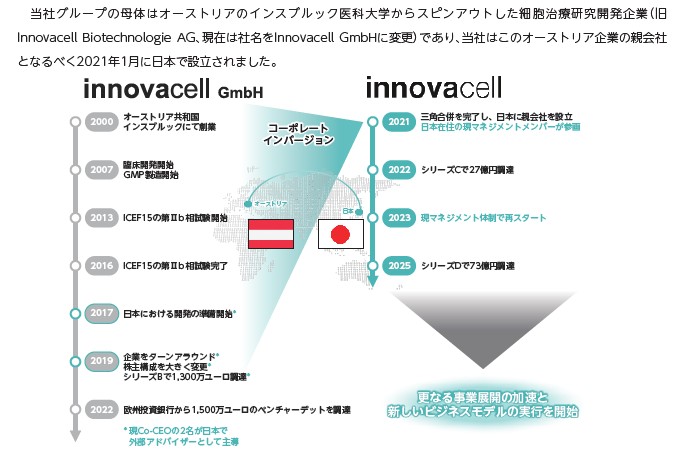

まずは沿革です。オーストリア共和国にて2000年創業、日本に来たのは2021年になります。日本は高齢化社会が進んでいるので失禁系の悩みが多いからでしょうか?まだ治験状態ですので売上は0。研究開発費がまだまだ嵩む中、とにかく資金集めに奔走しながらビジネスを進めている状態です。今回のIPOもその一つと言えるでしょう。

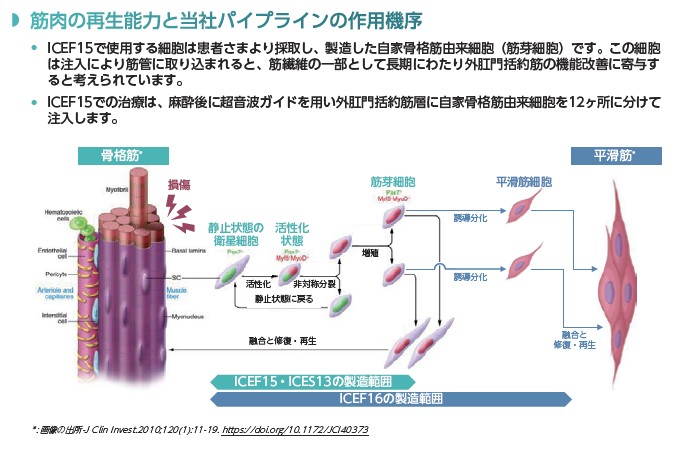

事業のパイプラインです。4つ載っていますが基本的には排泄系の骨筋肉の細胞治療ということで内容的には一つと言っても良いかもしれません。

その内容に関しては上記の図がある部分が分かりやすいと言えそうです。細胞を活性化させて必要な部分に取り込むことで機能改善するという治療法ですね。仕組み自体は優位性を確認しているようで、後は治験を進めて承認されるかということになります。

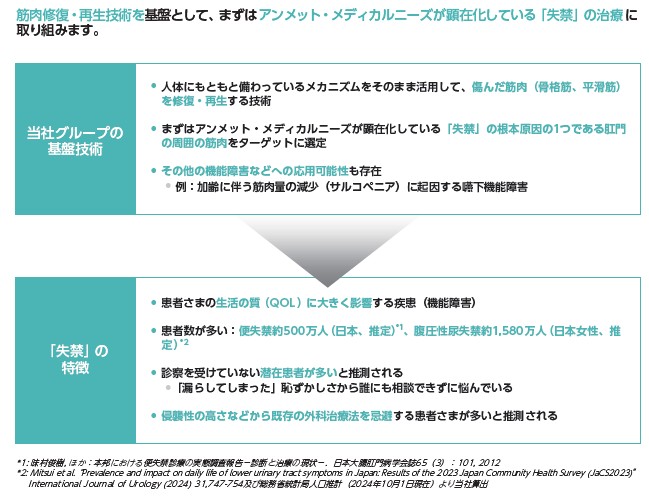

この治療に関するニーズに関してです。特に生活の質に大きく影響するのでニーズは高いと見ています。ということで治療が承認されれば、大儲けという算段ですね・・・。雰囲気的にはアルツハイマー病や肥満系の治療等と近いニーズの雰囲気はあります。

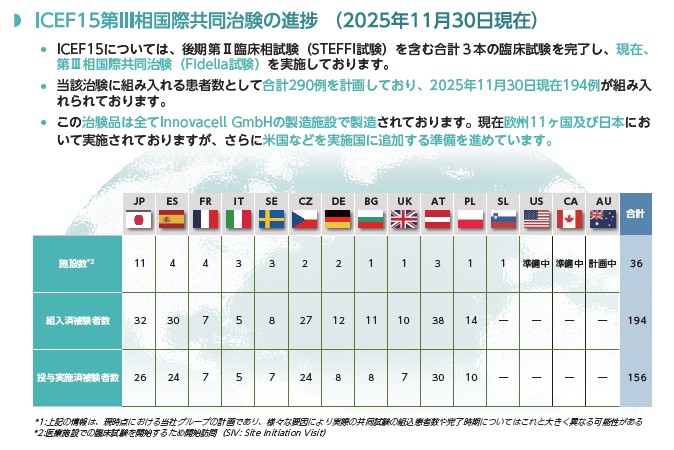

世界での治験の進捗状況が載っています。特に日本で多くなっています。他にもヨーロッパ各国で行われているようですが、準備中となっているアメリカ、カナダ、そしてオーストラリアは計画中なのに、それを入れて国際的に多く行われていると見せている雰囲気があって、個人的には心もとなさも感じます。

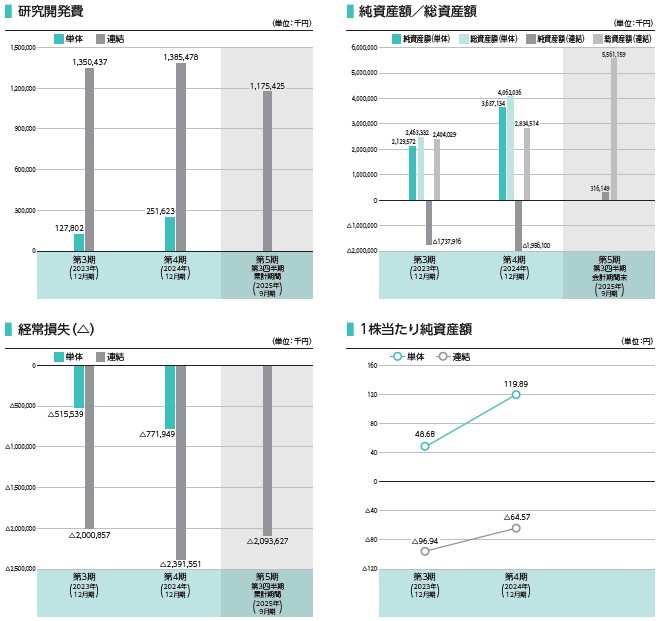

最後に業績推移のグラフも見ておきましょう。普段なら「売上高」が載っているところが、研究開発費ですね。全く売上高とは関係ないものが同じ場所のグラフで載せられてもという感じですが・・・、開発費が増えるのは良いことなのか?資金が全く足りないではないかと見られそうです。赤字垂れ流し状態で、上場時の資金もすぐに溶けていきそうな勢いです・・・。今のIPO地合いで、このギャンブルに乗れるか?と言われると華麗にスルーする人が多そうです。

初値視点で、その時だけ話題性でなんとかなるということもあったバイオ銘柄ですが、さすがにこの内容で上場するとなると「誰が買うねん!」といった雰囲気になるので、初値も怪しいとしか言いようがありません。

うちしか買えない株があるなんて詐欺を働いたと話題のプルデンシャル生命保険が約6%保有でロックアップが掛かってないとか、ちょっと笑えないような既存株主が出ているのもタイミングが悪く目立ちます。こういうイノバセルみたいな資料を見せて口説いていたのかもしれませんね・・・。

第一印象は悪いですが、後は主幹事が野村證券ということで、その手腕をどうやって見せるのかに注目かもしれません。

初値予想もお願い致します。