かなり久しぶり(6年ぶり)にインフラファンドに投資法人が上場します。まだこの市場生きていたのか?レベルですね。触れ込みとしては「日本初の大手エネルギー事業者をスポンサーとする上場インフラファンド」ということになります。

グリーンライト・再エネインフラ投資法人(509A)のIPO新規上場情報

主に太陽光発電設備になりますが、将来は蓄電池との連携なども含めた再生可能エネルギー事業として伸びていきたい模様です。

想定価格は8万円。主幹事はみずほ証券です。

吸収金額が想定価格ベースで53.2億円で、東証インフラファンド上場の普通サイズのIPOです。

目論見書を見ていく前にインフラファンド市場の状況をおさらいしましょう!リートIPOと同じくいつものIPOとは意味合いが全く違うので、違う視点が必要になります。

【IPO結果一覧】上昇率、損益、その後の値動きなどチェックに(分析版)

過去のインフラファンド上場銘柄の状況です。2016年に1号銘柄が上場して2020年までに7銘柄が上場しました。今回が8銘柄目という状況で、全く人気が出てない市場となっています。初値に関しても初物だけは良かったけれど、その後人気なく公募割れだらけ、その後の価格も残念ながら泣かず飛ばず状態で、ここに上場するインフラファンドに買い手が付かないので、6年も上場銘柄がでませんでした。

インフラファンドなので、太陽光発電以外の「インフラ(道路とか航路関係とか)」があってもよいのですが、基本的にほぼメガソーラー案件となっています・・・。今回も基本的には似た感じと言えそうです。

と、前提状況を紹介したうえで目論見書を見ていきます。

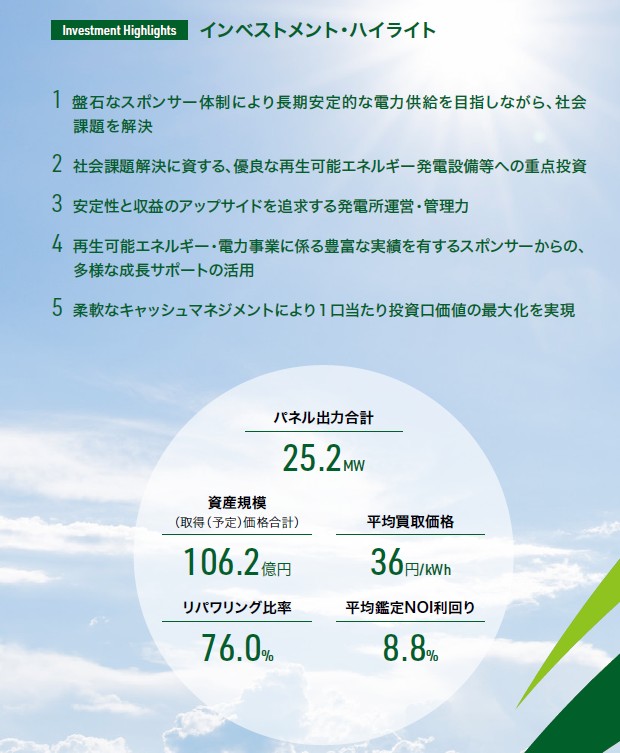

ハイライトの部分に大きな内容が集約されています。平均鑑定NOI利回り8.8%はかなり高い印象となります。普通にインフラ関係で投資先対象として食指が伸びるレベルに設定していますね。

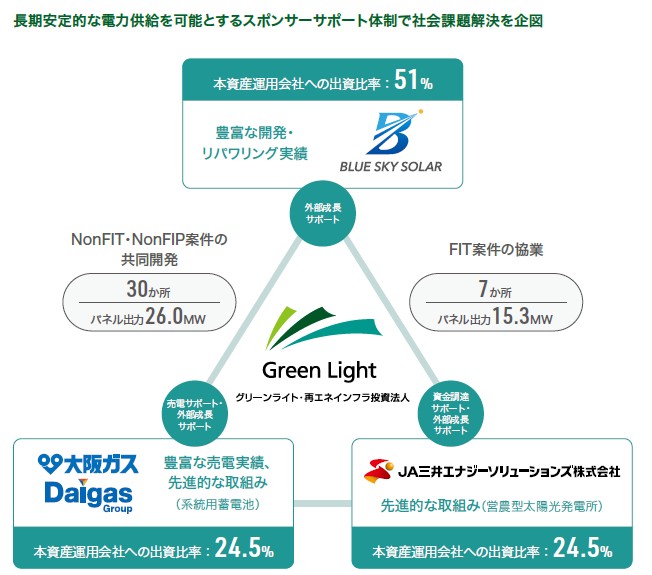

後は大手スポンサーというのが特徴というところですので、そこを見ておきましょう。

「ブルースカイソーラー」「大阪ガス」「JA三井エナジーソリューションズ」の3社がスポンサーとなっています。2:1:1程度の出資割合です。触れ込みの日本初の大手エネルギー事業者をスポンサーとするというのは大阪ガスのことをいうのでしょうか?

申し訳ないですが、他のインフラファンド上場銘柄と比較して中身でこれは!という部分は見当たりませんでした。投資法人として上場するということで、やはり一番大きく気になるのは「平均鑑定利回り8.8%」の部分だけということになりそうと感じます。

国内の再生可能エネルギー活用というのは重要な国策テーマではありますが、ここに来て、このインフラファンド銘柄が盛り上がる要素は少し薄そうです。しかし、想定価格が8万円とこれまでの概ね10万円想定から大きく下げての登場となります。利回りも高く設定ということで、この条件で是非買ってください!という部分が評価されるのかは気になりますね。

リートIPOと同じくインフラファンドIPOも初値売りで勝負という性質のものではありません。高利回りを享受しながら長く持てる良い投資先か?という長い視点で考えたいところです。6年ぶりでわざわざ上場するだけあり、条件はお買い得にしている印象はあります。とにかく別口のアイテムとして考えたいですね。

グリーンライト・再エネインフラ投資法人(509A)のIPO新規上場情報

初値予想もお願い致します。