4月のゴールデンウィーク前、後半戦のIPOの登場です。ようやくパット見でこれは大丈夫そう!と言えそうな銘柄が出てきましたね。大和証券主幹事の4月下旬のIPOは鉄板というイメージもあります。

M&AプラットフォームやM&AのSaaS、DX化支援となっています。M&Aということで現在、需要高く儲かる業種の代名詞の一つですね。

想定価格は660円。主幹事は大和証券す。

吸収金額が想定価格ベースで5.02億円で、東証グロース上場の小型IPOです。

目論見書を見ていきましょう。

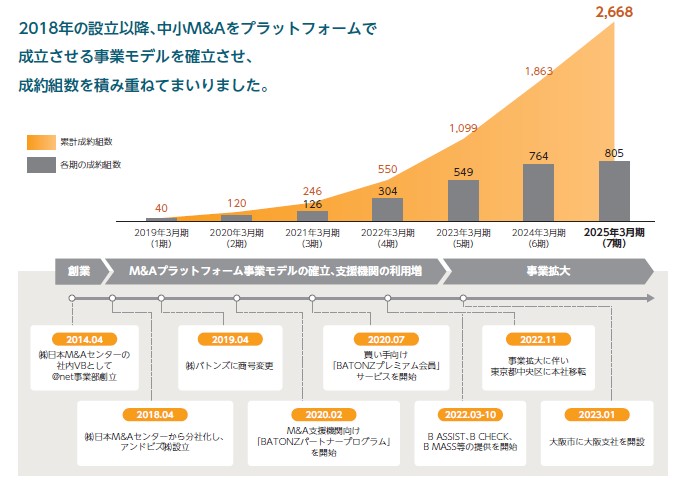

まずは沿革から「日本M&Aセンター」の社内ベンチャーとして2014年創立、2018年に分社化、その後、すごいスピードで成長して上場となっています。勢いがあって丁度よいタイミングでの上場と言えるでしょう。

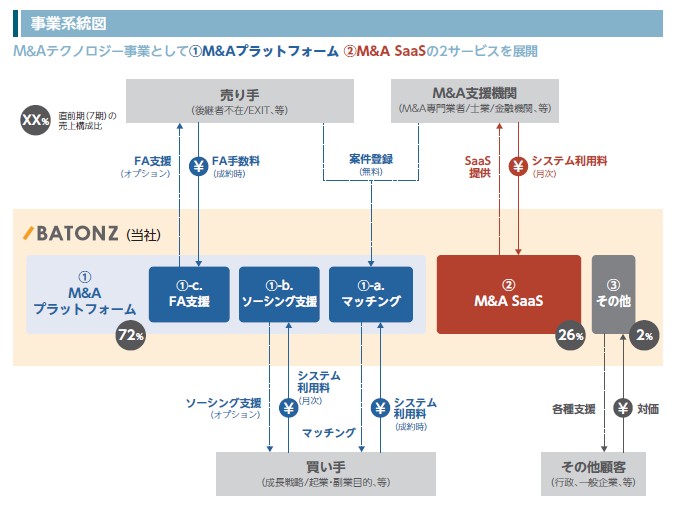

事業展開は「M&Aプラットフォーム」と「M&A SaaS」の2つのサービスです。M&Aも需要の高い分野とは言え、うまくシステム化して需要を発掘できる手法が優れている方に商談は流れていくようになっていそうで、いち早くプラットフォームを成長させている、さらにSaaS支援も進めているということで強みになっています。なお、売上の約4分の3はM&Aプラットフォーム側に寄っています。

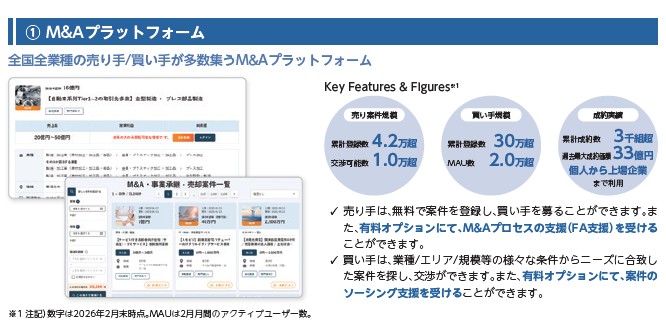

そのM&Aプラットフォームですが、特徴は「幅広いターゲット」でしょうか?他業種、オープン化によってM&A市場自体を膨らましているイメージです。M&Aはどちらかというと、業種の専門性やクローズ思考が強いイメージですが、逆手に取った方向性で伸びていますね。「特化⇔標準化」の動きはいろいろな業種で、どちら側へも動きを見せて新しいところが伸びたりしますが、ここは「標準化」で伸びていくタイプですね。

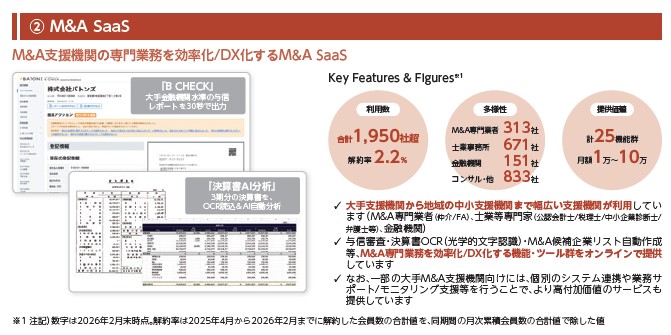

「M&A SaaS」についてです。こちらはM&A系の専門業務の効率化になります。決算書の分析、企業レポートなどをM&A業者がスムーズに手に入れられるようにしています。多くのM&A業者が利用するようになっているようです。企業レポートということで金融機関やコンサル、士業など、M&Aでタッグになる事業者も利用するサービスになっているようですね。

この核となる2つの事業内容の説明があった後、目論見書の見出し部分では「市場環境」「競争優位性」「経営戦略」について書かれていますが、事業が好調なだけに納得性の高い内容となっています。目論見書の戦略部分で勢いのある内容が書けるのは業績好調のM&A分野だからと考えられそうです。

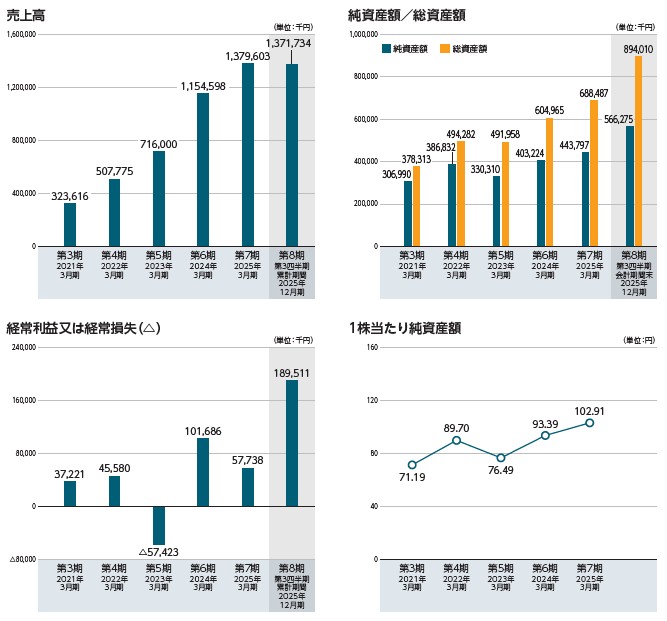

業績です。増収・増益で好調です。まだまだ成長しそうな雰囲気ですね。さらにIPOスペック的には吸収金額5億レベルの小粒IPO、時価総額で30億円程度ということで、向こう数年で4倍以上は余裕で見込みますよぐらいのスタートですね。こういうタイプのIPOが、ようやく2026年初登場と言えそうです。

主幹事大和証券ということで委託幹事になる大和コネクト証券も含めて、しっかり申し込んでおきたいですね。幹事証券にネット証券が並んでいますので、数撃ちゃ当たる作戦も効きそうです。

初値予想もお願い致します。