7月26日もいきなり2社の新規承認が出てきたことで同時上場となります。こちらは金属部品セクター、スタンダード上場という地味系ですが、独自技術を持っている企業のIPOは注目される部分もあります。どうなるでしょうか?

精密加工部品事業としてヒートシンク製品、ガラス製品等を製造販売しています。独自のエッジング技術(複数の加工技術をトータルで扱える)が事業の肝のようです。

想定価格は450円。主幹事は野村證券です。

吸収金額が想定価格ベースで11.8億円で、東証スタンダード上場の小~中型IPOです。

幹事証券が2社構成(野村證券、三菱UFJモルガンスタンレー証券)となっています。幹事証券にネット証券が含まれていないので、なかなか目論見書のチェックすら出来ず顔ぶれ紹介の記事を書くのも遅れました。IPO的にも幹事社2社で十分間に合うような、こっそり・しっかり上場タイプでしょうか?

こういった企業のIPOは製品群をみるのが一番ですね。金属やガラス加工を得意としておりヒートシンク(熱を放出する部品、パソコンのCPUで有名ですね)、加工ガラスも細かい部品が見て取れます。先端技術に利用される精密部品が多そうです。

そしてテクニスコが得意なのが「クロスエッジTechnology」と称していますが、「切る」「削る」「磨く」「メタライズ」「接合」の5つの加工技術の2つ以上を製品作成の中で組み合わせることで、リードタイム削減、品質向上などが望めるようです。加工を突き詰めていった会社に見えますね。「The職人」みたいな会社に見えます。

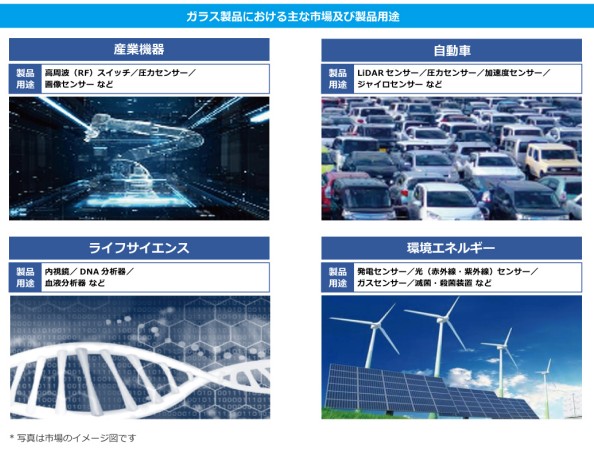

そしてそれらの技術で作った部品が様々な産業で活用されます。

ヒートシンク製品では主に熱を強く出して放熱が必要なレーザー装置、光レーザーなどが多いです。

ガラス製品に関しては、こちらも様々な産業で特にセンサー系に加工ガラスが良く使われてそうですね。

最先端技術の基盤となる部品を作っている、そこに職人芸的な技で受注したものを品質高く、スピード感を持って提供できるというのは強みでしょう。ただ、金属部品系は上場企業の他、多くの中小企業(町工場)系が同じように得意技術を持っていてしのぎを削っていると思います。

日本国内だけでなく世界でのコスト争い、供給力争いがありそうですので上場して資金調達というのはメリットが高そうですね。

業績は売上も利益も不安定と言えそうで増減を繰り返しています。市況に影響されやすい業種というのを直近の業績を見ただけでも分かりますね。想定価格はIPOらしいディスカウントもされていて、また単価が低いということで買いやすさはあります。

第一印象ですが地味だけど、IPO公募株としてはメリットのほうが高めと見ています。すんなり1枚あたり数万レベルのプラス初値スタート。セカンダリーに関してはニッチ技術をどう捉えるかになりそうです。いずれにしても想定価格でワンコイン以下は参加しやすいですね。

社名の「テクニスコ(tecnisco)」は読み間違え、書き間違えが増えそうです。

初値予想もお願い致します。