ドローン点検の会社の上場です。ドローン系も今後社会への普及が進むにつれて上場会社が増えていきそうです。ドローンを点検作業への活用というのは技術面での評価があるので単純に期待できそうです。

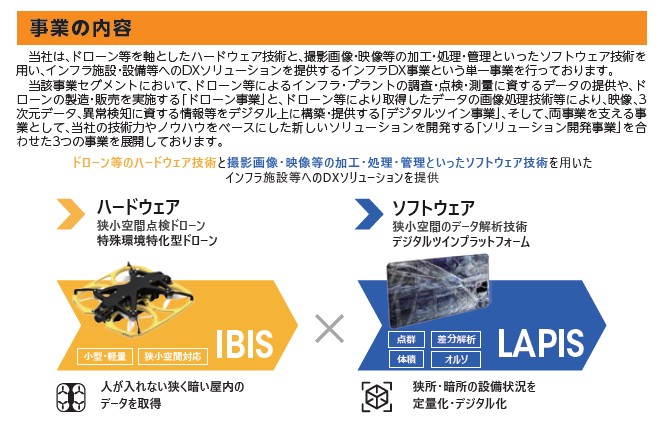

「超狭小空間」という人が入れないところにも入り込めるのが得意というのを活かして点検に使われています。原子炉内部の調査を世界史上初でこの会社のドローンが利用されました。1月の能登半島地震でも活動したことで知名度が高まっていそうです。

想定価格は295円。主幹事はSMBC日興証券です。

吸収金額が想定価格ベースで10.6億円で、東証グロース上場の小型IPOです。

また低位株の上場になりますね。非常に買いやすい価格帯で、今回は吸収金額も小さく、親引け予定などもあり需給が絞られそうで、初値視点で見ると赤字上場といっても話題性から上がりそうな雰囲気があります。上場タイミングも悪くないですね。

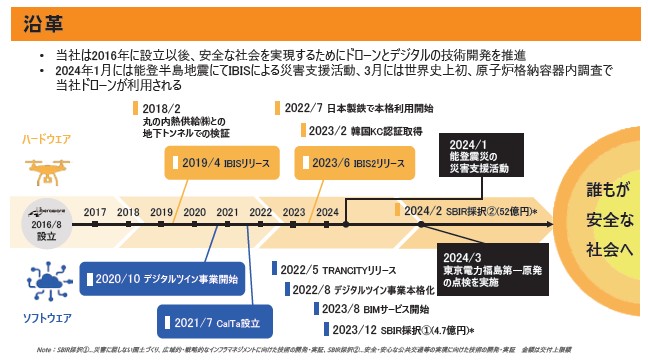

会社の沿革は2016年設立。設立当初から「ドローンとデジタル技術を活用した点検」というので技術を向上させてきました。2019年に初代ドローンをリリース。2020年にはソフトウェア面の映像解析・デジタル処理などの事業を開始しています。

着実に認証や検証を重ねて、2024年には実際に活躍する場が出てきており注目度が高い状況での上場はタイミングが良さそうです。

事業内容は「ハードウェアxソフトウェア」の両面に強みを持つ、今まで点検が難しかったところへ技術の力で対応しようという明確なビジョンがあります。特に原子炉の点検に採用されているのはセンセーショナルで、この会社の強みが活かされて今後の活躍の場が増えそうです。親引けにJR東日本がありますが、電車や電車設備の点検にドローン活用は喉から手が出るほど欲しい技術に見えます。現時点で赤字かも知れませんが、未来での活躍の期待度は高そうです。

目論見書の見出しの部分では、技術の細かい特徴がたくさん書かれていますので、興味のある方は是非読んでみるとよいでしょう。科学好きな方は楽しめそうです。

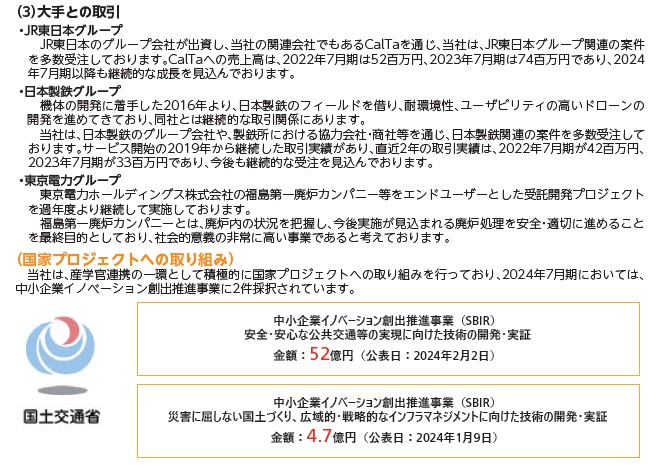

大手との取引ではJR東日本以外に日本製鉄、東京電力など大型取引があります。他にも、人がなかなか入り込めないけど点検したい分野というのはたくさんありそうです。「山(土地開発)」「地底・地質」「工場内」などいろいろありそうで、国からは国土交通省から事業採択を受けて、50億以上の取り組みも得ています。

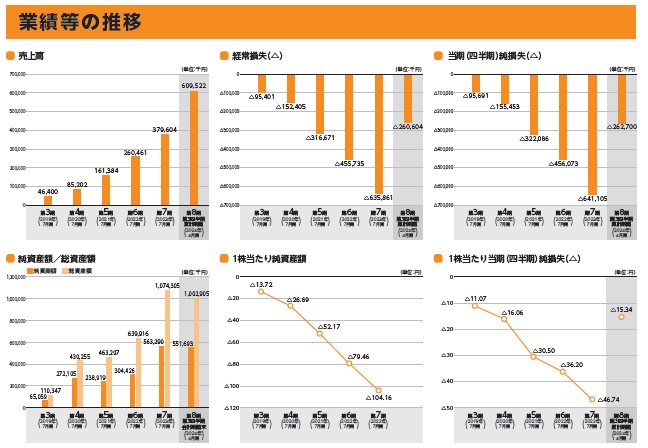

業績です。売上は直近の伸びを見るとまだまだこれから大型案件で伸びそうですが、前期までは赤字も膨らんでいました。政府から50億レベルの採択があって赤字は改善されていますが、それでも30億近く赤字が残っています。単純に過年度の赤字額が大きく、費用面の増大は気になるところでしょうか?50億レベル入れても黒字化しないのは、ちょっと金掛け過ぎな気もしなくはないです。

赤字という業績評価は難しいところですが、売上の伸び方や事業の期待度を考えると初値は買われて伸びやすい銘柄というのが第一印象です。しかも低位株ですので、参加したい人も多いかも知れません。7月の後半には面白みのあるIPOが多くなったと好感を持ってみています。

主幹事SMBC日興証券ですね。さすがIPOでは外せない証券会社です。こういう面白い銘柄を多く取り扱ってくれますね。

初値予想もお願い致します。