外食チェーン店系の上場です。現在はラーメン屋、イタリアン、焼売(点心飲み屋)の3つの形態で店舗数を増やしています。2011年に1号店がオープンして、13年で全国に161店舗と毎年伸びていますね。

事業形態は普通に外食チェーン店舗運営ですね。IPOの初値的には小売業は不人気なのですが、最近はラーメン店などは結構人気が高かったりするので、勢いのある時に上場するなら逆に初値が予想以上に伸びることも考えておきたいです。

想定価格は1,770円。主幹事はSMBC日興証券です。

吸収金額が想定価格ベースで10.9億円で、東証グロース上場の小型~中型IPOです。

目論見書を見ていきましょう。

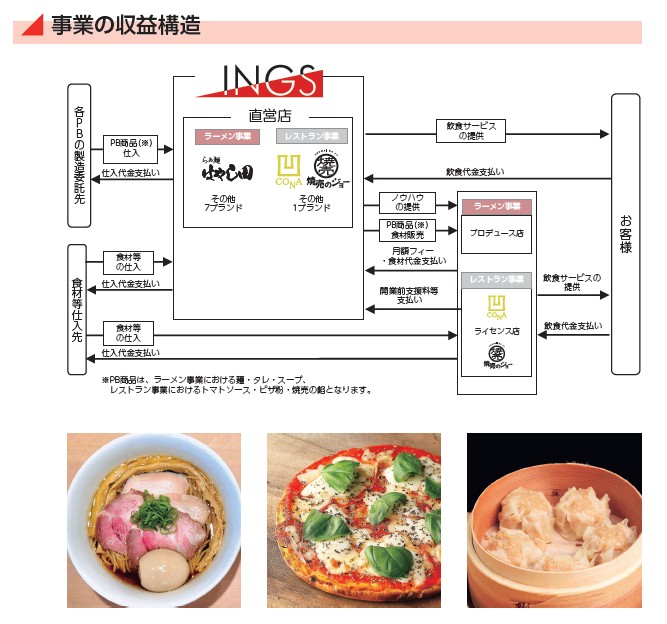

収益構造です。ラーメン事業とレストラン事業で直営スタイルとライセンス・プロデューススタイルがあります。特に面白いのが、ラーメン事業のプロデュースでは「看板・屋号」がオーナー自身で決めたり出来る点でしょうか?

基本は醤油ラーメンの「はやし田」らしいのですが、別の味付けのラーメンの商品展開も豊富です。このスタイルの良い点はとりあえずラーメンでそこそこの味を求める人にはヒットするでしょう。でも、あの味のラーメンが食べたいとはなりにくそうなのが難点ですね。私はどちらかというとこの手のスタイルのラーメン屋は敬遠気味です。「らあめん花月嵐」とか駅前の好立地で、期間限定ラーメンとか良く出していて、とりあえず変わったラーメン食べたいという方には受けていそうです。

イタリアン・カジュアルも似たような狙いですね。ピザが500円、サイドメニューも500円、客単価をなるべく低く美味しいピザがドリンク付きで楽しめます。安く雰囲気も楽しめて良さそうですね。

シューマイのスタイルも近いですね。やはりカジュアルに楽しめる店舗展開が多そうです。十分楽しめたのにリーズナブルに済むことで、また行きたいとなれる店舗展開をしていると思います。

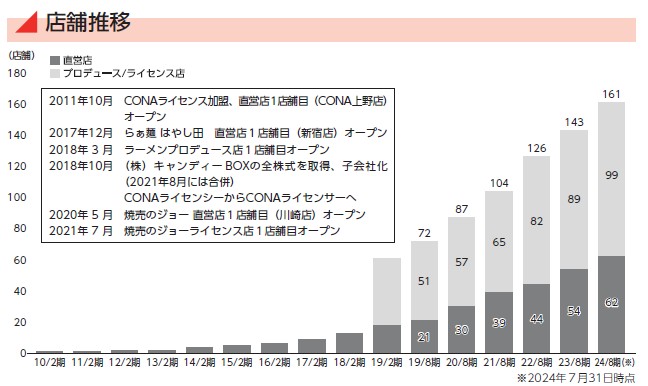

気になる店舗推移です。毎年数を増やし続けています。

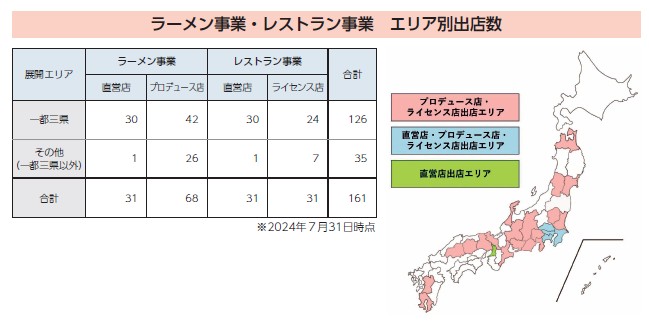

エリアで見ると都心にまだまだ集中していて広がる余地は十分にありそうですね。今後も新規出店が鍵となりそうで、今回の上場で得る資金も新規出店費用に使われます。全国的に店舗拡大すれば株主優待などをサービス券で出しやすそうですし、ラーメンに関して言えば、様々な味付けの開発力があるようですので、店舗食事だけではなくて商品を店舗販売やネット通販で売り出せば、それを優待品として楽しんで貰うと言ったこともできそうです。

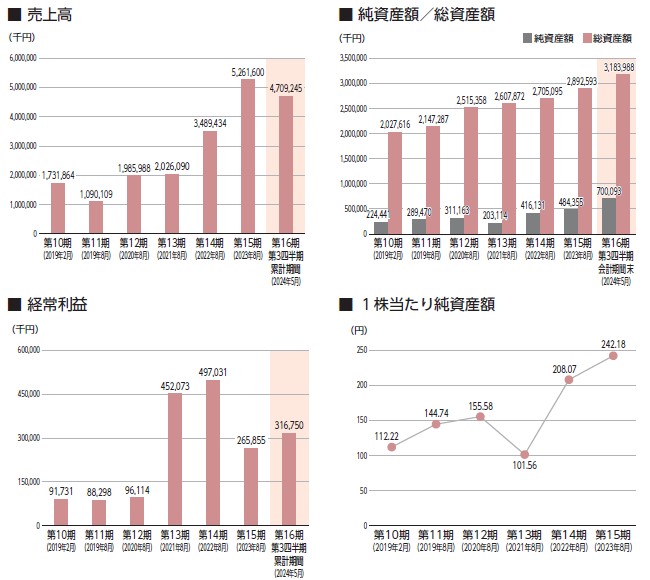

業績です。売上は急伸とは言えないものの、毎期黒字でしっかりと伸びているのは評価できそうです。最初にも述べたように小売業のIPOは正直人気がなく初値が伸びないというのが過去の定番でしたが、最近はラーメン小売業はそこそこ人気があります。しかし、想定価格が1,770円とラーメン一杯の値段感覚で数字を見ても、ちょっと高く評価されているなという印象もありますね。

SMBC日興証券から再びIPOが登場となっています。外食小売業は元気な状態ですし、特にラーメン屋のIPOは過去の銘柄がしっかり伸びていることは後押ししそうです。2,000円以下ならまだ安いと評価されるでしょうか?

初値予想もお願い致します。