11月21日4社新規承認の一つのGVA TECHです。「GVA」は「GVA=Global Venture Achivement」の略称のようで法務格差の解消を目指しています。

法務系の作業である法人登記や契約書作成など、サービスとして提供することで工数削減、しかもコスト削減という取り組みのようです。

想定価格は790円。主幹事はみずほ証券です。

吸収金額が想定価格ベースで10.3億円で、東証グロース上場の小型IPOです。

内容と見ていきましょう。

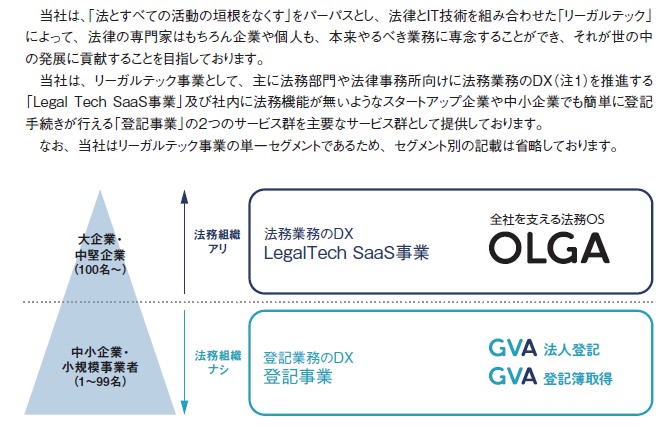

事業内容です。法律とIT技術を組み合わせて「リーガルテック」で法務系に関わる面倒な作業を効率化することに長けています。大企業では法務部門の効率化、中小系では外部に委託しなくても自分で簡単に法務系業務ができるような手助けをしています。

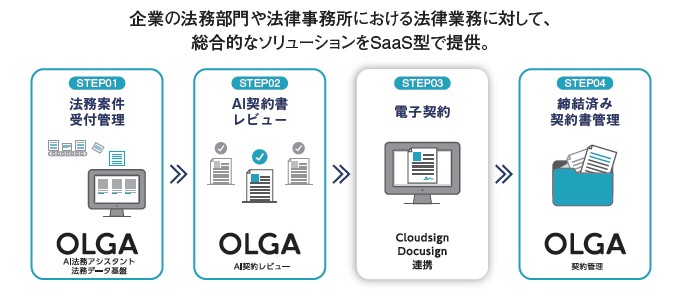

大企業向けサービスの「OLGA」ではAIによる契約書のレビューなどで人的作業の効率化サービスなどもあります。最近では電子契約が増えていることで「電子サイン」サービスの対応。複雑な法務処理をより簡単に行えそうですね。当然管理もクラウドで行ってくれて楽です。GVA TECH側はSaaSとして提供することによるストック収益がビジネスモデルです。

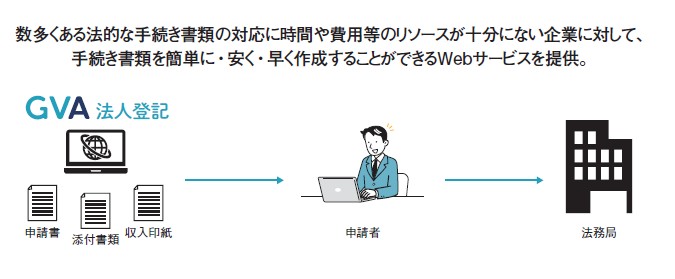

中小企業向けには法人登記サービスと提供。登記簿謄本などをネットで安く取るサービスなどもあります。司法書士に頼むよりも安く出来て、自分で間違いなく出来るサービスというアピールです。

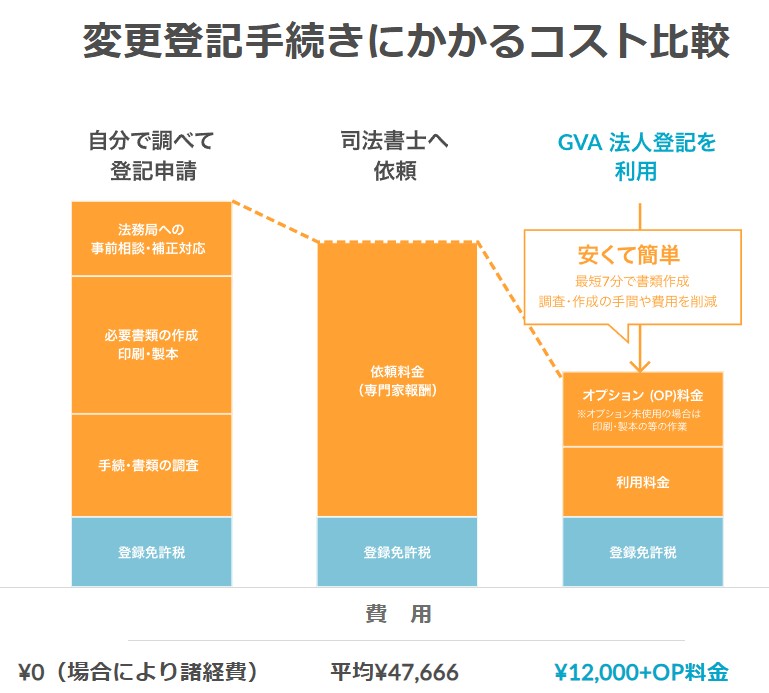

ホームページのサービスのコスト比較の見せ方がうまいというかやらしいですね。これ自分で全部やれば0円だけど手間などコスト掛かってますよ!って表現になっています。司法書士へ依頼するのは普通に高い、その中間で便利で安いというイメージです。

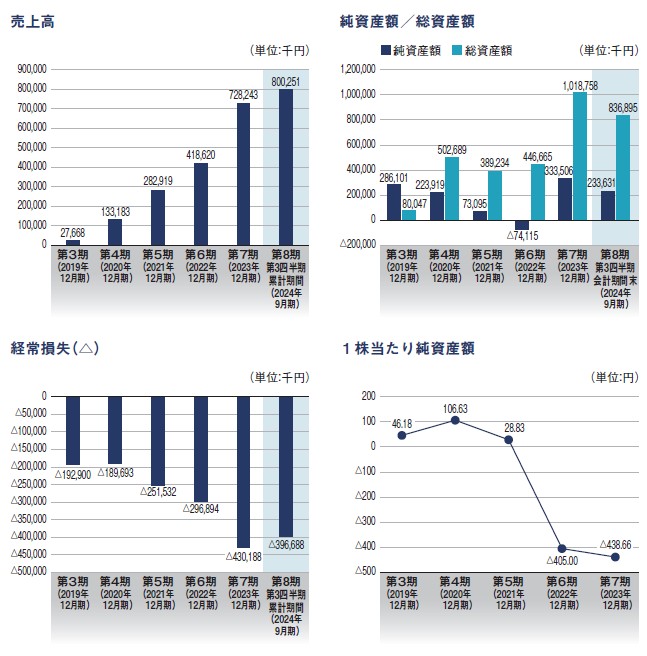

業績です。売上は右肩上がりで成長していますが、利益は赤字拡大・・・。この手のサービスの上場は黒字化してから上場して欲しいというのが本音ですね。これを見せられると初値は不安。むしろ、上場後、決算で黒字化が見られるころが買い時なイメージです。

赤字ですので価格設定の適性評価が難しいですが、ストック・オプションの行使価格を見ると成長期待で777円や1,033円以上の評価を見込んでも良さそうです。公募株が美味しいというよりも上場後、安値になった時に仕込んで黒字化が見えるときに伸びることを期待したくなる銘柄かもしれません。

吸収規模などを考えれば初値もこなしそうですが、過度な期待は出来ないタイプの銘柄です。参加はしてみるけど期待はしないレベルの変わった評価になりそうですね。12月のIPOラッシュだと初値視点では赤字企業ということで埋もれやすいでしょうか?

初値予想もお願い致します。