東証プロマーケットからの鞍替え上場、福証Qボード市場という地方市場上場、そしてフィリップ証券主幹事の組み合わせが再び登場です。このタイプのIPOも今後増えてきそうですね。初値やその後が閑散になるので、3月の上場ラッシュは苦しい気がしますがどうでしょうか?

事業内容は「御用聞き(ノンコア業務)」をお父さんの力出で手伝ってくれると言った感じですね。管理会社サポート事業とインテリア・トータルサポート事業の両輪セグメントで頑張っています。

想定価格は960円。主幹事はフィリップ証券です。

吸収金額が想定価格ベースで2.2億円で、福証Qボード上場の小型IPOです。

目論見書を見ていきましょう。

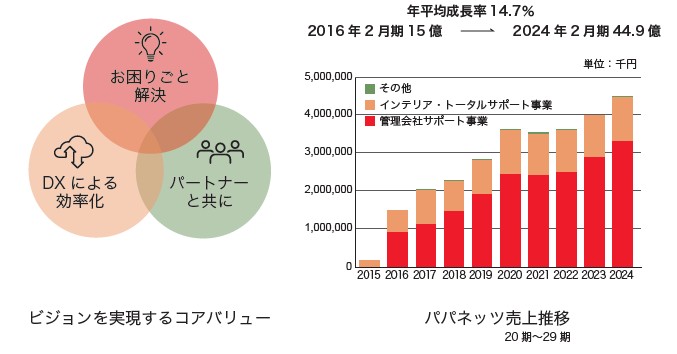

困りごとを人と人を繋いで解決する「御用聞きカンパニー」とのことです。DX化によって生産性向上。働いている人も「自分のペース」で働けることを特徴としています。これまでは大手が自社で持っていた部門も人材不足に悩まされていて、こういったアウトソーシングのほうが効率も良いし、働く側もやりやすい時代でしょうか?

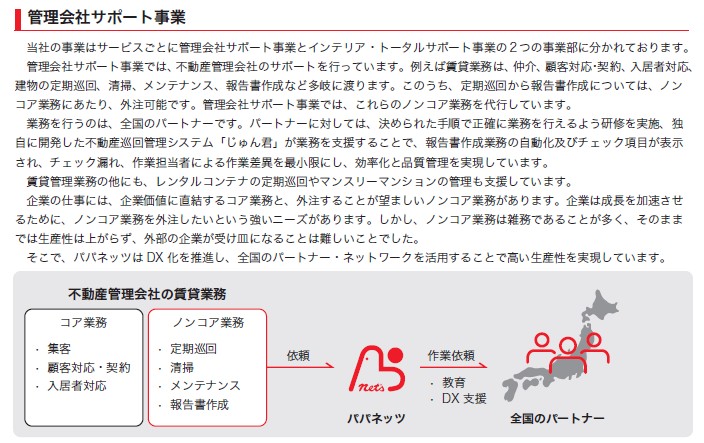

まずは管理会社サポート事業です。不動産会社の管理事業部門も年々人手不足ですね。

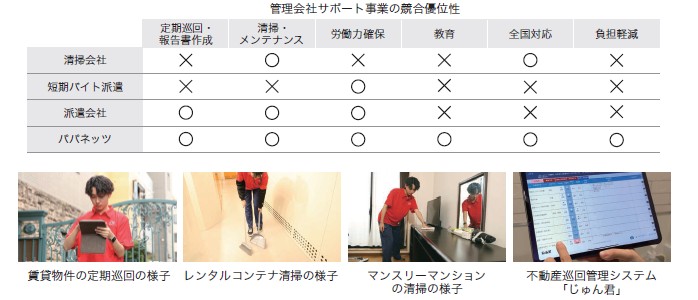

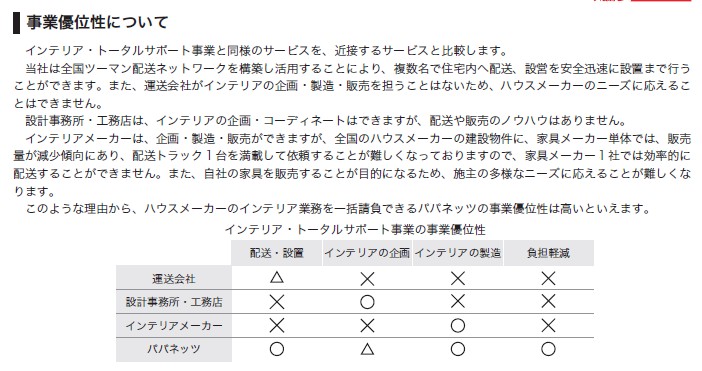

競合優位性が非常にわかりやすいので載せておきます。競合としては「清掃会社」「短期バイト派遣」「派遣会社」などがありますが、それぞれ優位でない部分をパパネッツは特化してDXなどの効率化も含めて優位性を保っています。

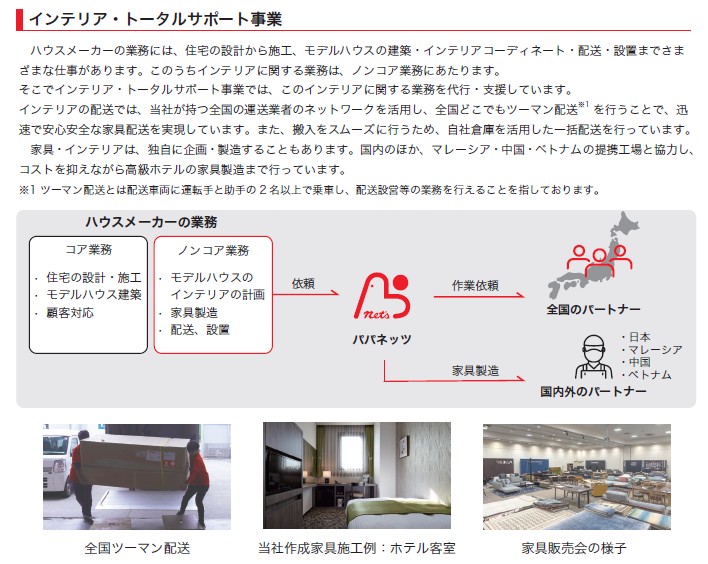

インテリア・トータルサポート事業はモデルハウスの建築やインテリア会社の運搬、ホテル設営など請け負っています。家具製造まで請け負うこともあるようです。

こちらの優位性はそれぞれの専門性の高い会社には叶わないけど、トータルすれば何でもできるのを特徴としていそうです。そういえば最近は家具の運搬も共同配送が非常に多いので、こういった御用聞き会社がトータルして請け負う形にしたほうが効率が良いのでしょう。

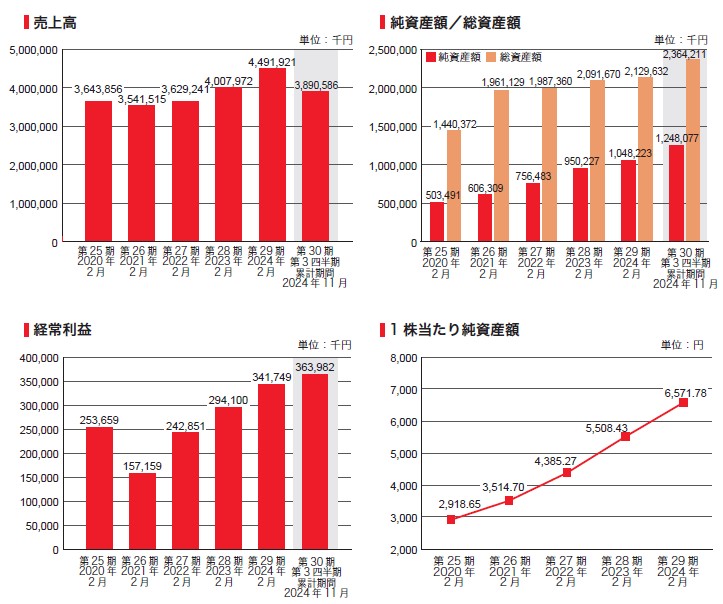

業績です。売上は横ばい傾向、利益に関しては緩やかながら微増傾向です。成長性は乏しいかもしれませんが、しっかりとした利益を出し続ける体質はありそうです。上場もプロマーケットから福証Qボードという小さいところへの鞍替え上場で目立たない感じにはなりそうですね。

業績グラフが分割前(10分割)ですのでグラフの1株あたりの計算はちょうど10で割って考えたいところでしょうか?程々の割安感を感じるものの地方上場銘柄でサービス業セクターですので、IPOだからといって急騰は難しそうです。また3月の上場が多い時期に、それほど新規性を高く感じないビジネスなので、低調なスタートは覚悟と言ったところでしょうか?

またフィリップ証券主幹事の銘柄が今年のスタートIPOでしたが、上場後の動きは芳しくありません。そういう部分も見られるとさらに厳しくなりそうですね。

初値予想もお願い致します。