5月19日は2社の新規承認が出ました。長らく新規承認が出ませんでしたが、6月下旬は流石に上場ラッシュになりやすいので、今週は新規承認ラッシュに期待できるでしょうか?

ウェルネス・コミュニケーションズ(366A)のIPO新規上場情報

2022年6月に上場予定で延期になった銘柄です。2022年は上場延期が多いですが、ロシアのウクライナ侵攻が始まった年として、IPOへの影響からも刻まれますね。健康管理SaaSで上場延期から3年経って問題なく成長しています。

想定価格は2,450円。主幹事は野村證券です。

吸収金額が想定価格ベースで42.2億円で、東証グロース上場の中規模IPOです。

目論見書を見ていきましょう。

まずは沿革ですが、伊藤忠商事の社内ベンチャーとして2003年に登場しました。早くから社内健康管理系のDX化を進めるような事業として動いています。SOMPOとも連携して事業を加速しています。SOMPOといえばということでRIZAPも健康促進系で絡んでいるのが面白いですね。

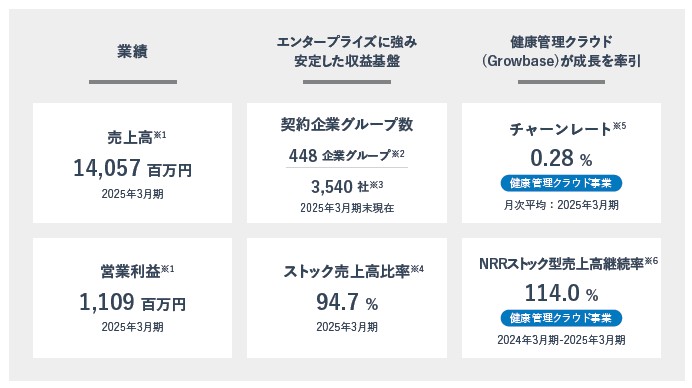

業績ハイライトです。非常に低いチャーンレートはSaaS提供会社としては特筆部分、そしてストック売上95%という大きさも安定した収益基盤を感じます。

事業の概要です。2つのセグメントに分かれていて、1つ目は健診予約など健康データのスタート起点ですね。2つ目が管理クラウド事業で、社内の従業員の健康管理をガッチリ保存してサービス展開しています。2つの事業で、大手の企業の社内健康管理ビジネスを一手に引き受けている感じです。

目論見書に詳しく書いていますが2つの事業を少し詳しく見ておきましょう。

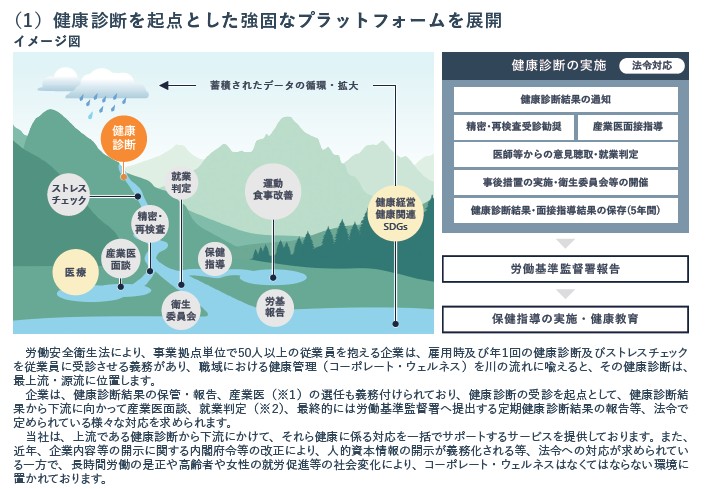

1つ目の「健診ソリューション事業」は法令でも必要となる健康診断の実施を医療機関と連携して実施しやすくしています。また検診の結果を一元管理できるようにデータ化してまとめるシステムも持っています。そのデータがそのまま2つ目の事業に繋がります。

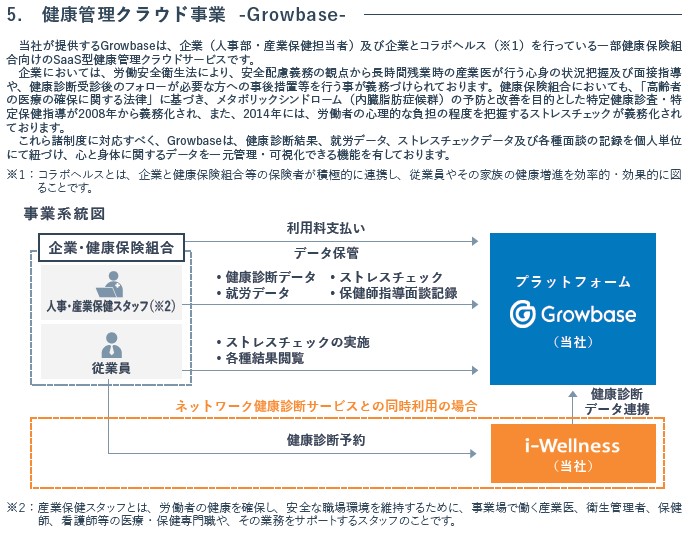

健康管理クラウド事業は、先の健康診断データを連携することでクラウド管理するシステムです。SaaS系になりますので企業や健康保険組合は利用料として払い続けることになります。健康系のDXにいち早く取り組んだ事で、便利なサービス提供で参入障壁が高い状況を築いているようです。

ビジネス的にはすでに安定的に推移というのが特徴ということで、後は業績推移を見ておきましょう。

2022年に一度上場を予定していましたが、その後の業績推移も増収増益を続けています。6期分の業績がグラフとして表示されていますが、綺麗すぎる右肩上がりのグラフですね。

ウェルネス・コミュニケーションズ(9228)のIPO新規上場情報(2022年上場予定時)

2022年に上場予定時のデータも残っています。想定価格2,070円で吸収金額65.9億、時価総額124億円での上場を目指していました。今回は想定価格2,450円、吸収金額42.2億、時価総額146億という評価になります。この3年で大きく業績を伸ばしており、評価としては全く問題ないレベルと言えそうです。

1株あたりの純資産は2倍近く、純利益も2倍弱ということで、2022年の想定価格2,070円→今回2,450円というのは、バリューアップしてても安く感じるところです。今回は上場延期とならずに無事に進んで欲しいですね。

ウェルネス・コミュニケーションズ(366A)のIPO新規上場情報

初値予想もお願い致します。