7月2件目のIPOの登場です。士業系の仕事や中小企業の経営支援系をまとめ上げてグループとして運営している会社ですね。M&Aを繰り返して成長しています。M&A系として見られるかも知れませんね。

中小企業へのコンサル・経営支援などをワンストップ、高パファーマンスで提供。さらにそのための人材育成やM&Aで企業体質強化で業績を伸ばしています。

想定価格は1,200円。主幹事は東海東京証券です。

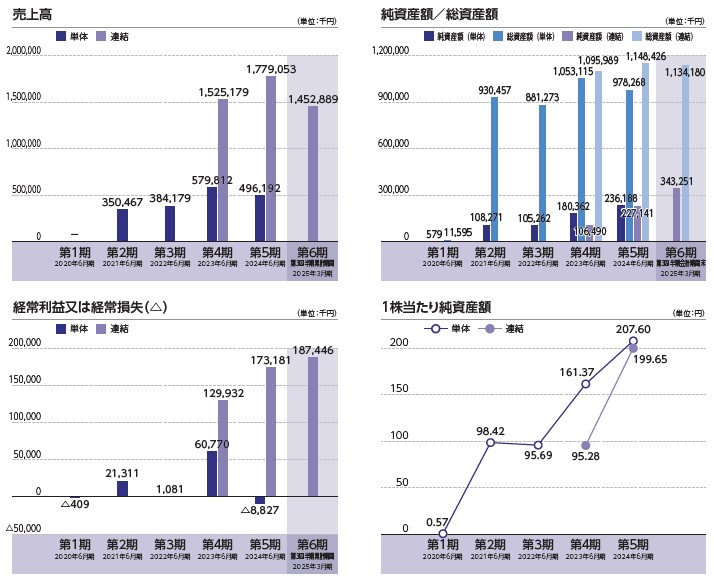

吸収金額が想定価格ベースで8.28億円で、東証グロース上場の小規模IPOです。

久しぶりに吸収金額10億以下の小型IPOが登場ですね。東証グロース市場の上場維持要件が厳しくなって、こういった小型案件が無くなるのかと思いましたが、ひとまず出てきたのでホッとしています。

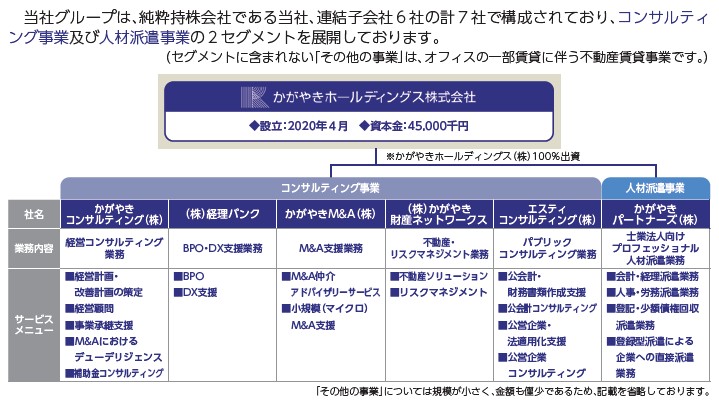

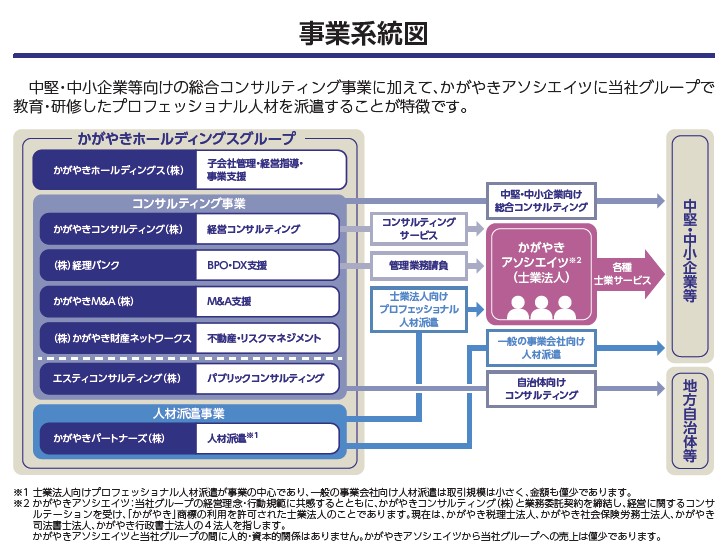

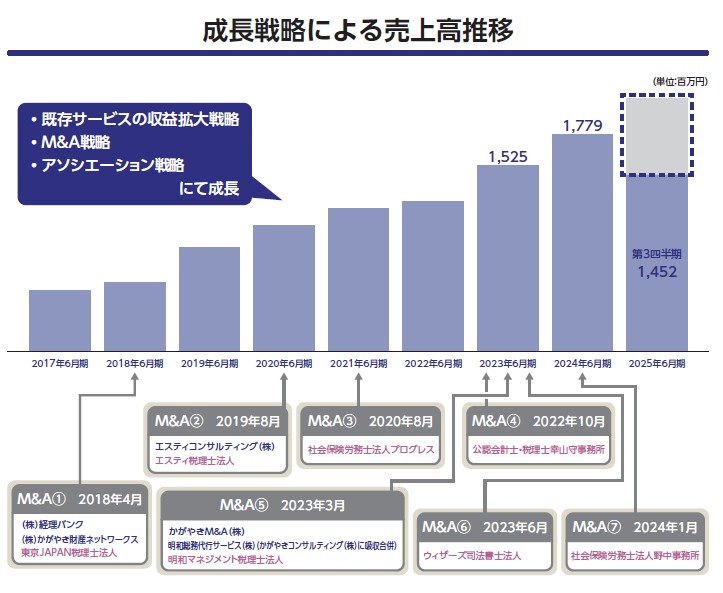

事業体型はHD化しており、その下位にコンサルティング事業として複数、さらに人材派遣事業として主に士業法人(自社グループ内など)向けに人材派遣を行っています。沿革をみるともともと1996年に稲垣公認会計事務所として創業、小さな士業事務所として始めています。そこから吸収合併を繰り返してここまで大きくなりました。

さらに事業系統図ですが、複数の会社に分かれていますが深く連携して、中小企業向けにワンストップで質の高いサービスを提供するのが特徴です。小さな法人を運営していると分かりますが、特に行政書士・税理士・弁護士といった士業系への依頼は、小さな事務所が別れていて、それぞれ別にお願いしたり、提携しているところに質とか分からないけどよしみでお願いするなど多いでしょう。

最近はM&Aでグループの中に入り、大きな看板で中身は以前のような小さな事務所が任されているなど多いですね。サービスの見た目や質は統一化されているのが使いやすいと思います。

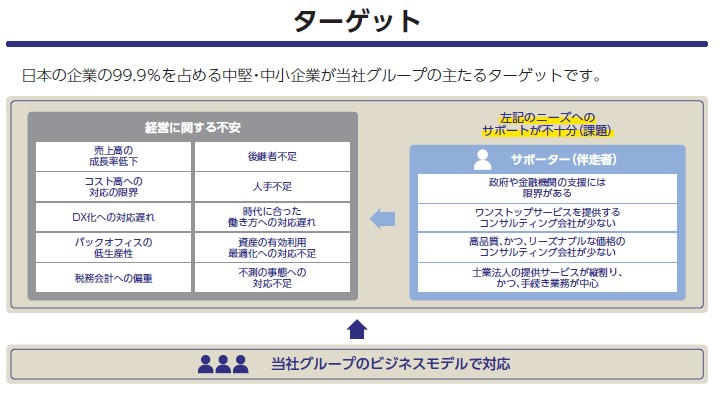

かがやきホールディングスのターゲットは「中堅・中小企業」にしっかり割り振っています。支援が足りない部分へ、しっかりとした体制を作って士業関係とかDX対応・人手不足に困らないようにするというのがメイン事業です。

目論見書では細かい業務内容について複数書かれています。「経営コンサルティング」「BPO・DX支援業務」「M&A支援業務」「不動産・リスクマネジメント業務」「パブリックコンサルティング業務(公共施設向け)」などなどです。

上記のような業務を遂行する人材を「かがやきパートナーズ株式会社」という窓口に人材派遣業務も行っているようです。クライアントから見ると、ほとんど「かがやきパートナーズ」と仕事する感じですね。

成長戦略についてですが、今までも小さな士業系の個人法人や事務所をM&Aしながら拡大してきました。今後も似たような戦略で、これらの業務を統合していくのでしょう。パット見たところ税理士法人事務所では東京・神奈川・茨城県・愛知県・大阪府となっています。展開としては今のところ東京・大阪・名古屋の3大都市圏といったところでしょうか?

士業系の中小企業支援・コンサル業ですので、IPOらしい新規性は感じにくいですが、M&Aを繰り返して事業拡大している点は最近のトレンドを感じます。地味と感じる部分でもしっかい拡大成長しているのは評価でき、またIPO規模も小さいので上場初値は多少期待できそうですね。

7月中旬に小型のとりあえず初値伸びそうなIPOが入ってくれたのは嬉しいところです。

初値予想もお願い致します。