久しぶりにリートIPOの登場です。2022年にシノケンリートが上場しそうでしたが中止になったことで、前回のリート上場から4年も間が空いています。ちょっと感覚が抜けているので、このリートをきっかけにもう一度見直したいですね。8月の隙間シーズンにうまく上場できるでしょうか?

ホテル特化型リートになります。また日本初のデベロッパー系ホテル特化型上場リートというのがウリのようです。霞ヶ関キャピタルグループは2018年に上場しましたね。

想定価格は94,600円あたり。主幹事はみずほ証券です。

吸収金額が想定価格ベースで282億円で、東証リート市場上場の通常規模のIPOです。

まずは過去のリートの結果を知りたい場合は下記の分析版を参考にしてください。

【IPO結果一覧】上昇率、損益、その後の値動きなどチェックに(分析版)

一先ず通常のIPOとは一味違うので注意が必要です。とはいえ、4年ぶりのリートIPOの上場で数の少ない8月に上場するとなれば、結構良い評価での船出になるかも知れません。逆に夏休み相場なので、かなり閑散状態の可能性もあります。いずれにしても8月に上場というのはタイミングとしては面白いかも知れませんね。

リート自体の特徴を少し追っておきましょう。

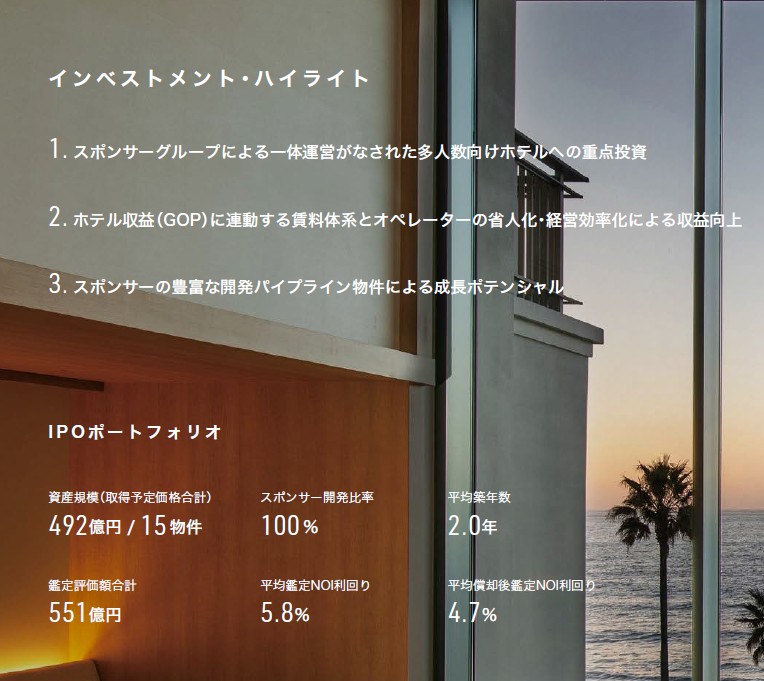

まずはデベ系ホテル特化型リートというのが新規性で注目点のようです。最近のインバウンドなどもあって供給不足を感じるホテル業界でリートで資金調達できることで、投資先としてはタイミング的に悪くないかも知れません。

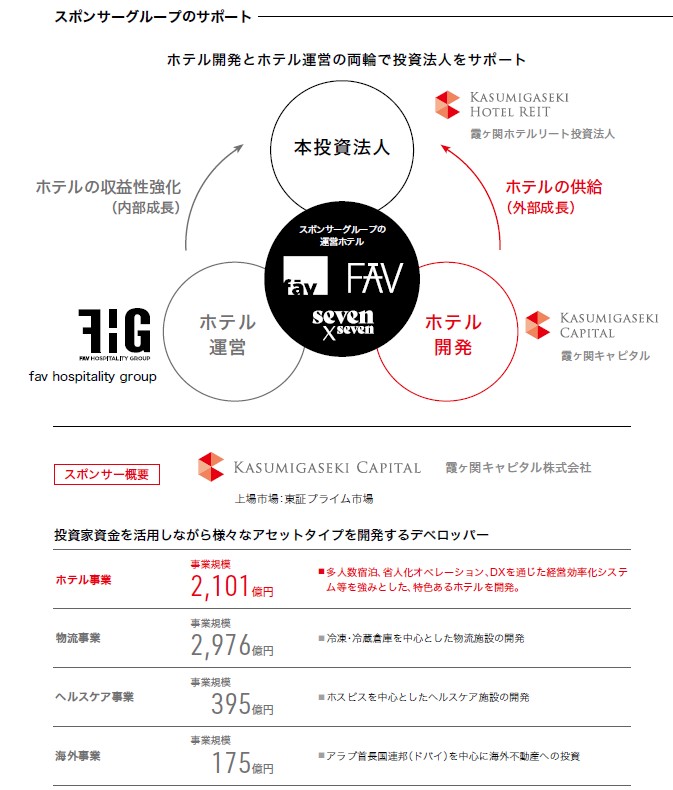

特徴がスポンサーが霞ヶ関キャピタルという点ですね。高収益の不動産事業に実績があり、特にホテルではオペレーション効率化などが挙げられます。そういった強みのある運営が魅力になりそうです。

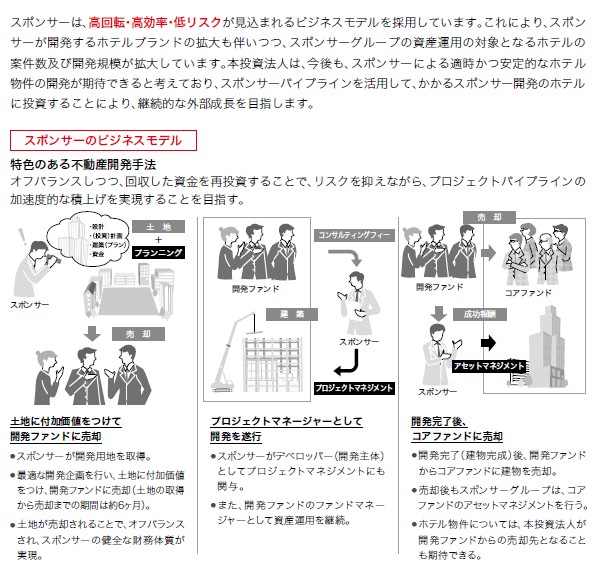

具体的なスポンサーのビジネスモデルが書かれています。プロ不動産屋で「高回転・高効率・低リスク」を目指しています。霞ヶ関キャピタルが上場後も高収益で株価も伸ばしている実績が光ると言えそうです。

運用するホテルのブランドについてです。3ブランド載せていますが、「ラグジュアリーホテル」「シティホテル」「ビジネスホテル」のいずれかのタイプに対して、いずれもポジショニング的に客室面積をやや広くして多人数需要に応えつつ、宿泊単価も高効率で抑えるという手法になっています。既存の良く知っているホテルタイプよりも選んで貰う工夫がされてそうです。

日本の観光立国に対して問題提起と解決策に関しても書かれています。多人数向けホテルの不足の改善、労働力不足の改善、地方観光地の滞在所不足の改善が挙げられています。アパホテルなどもびっくりするぐらい各地に建てて、さらにスタイルが場所によって違ったりするのでライバルも頑張ってそうですが、ここもホテル事業は今がかなり勝負時なのでリート上場で一気に伸ばしたいところでしょう。

全体のスペックとしてはIPOでは15物件、平均鑑定NOI利回り5.8%、償却後利回りは4.7%と5%付近となっています。高収益がしばらくは継続しそうと考えると安定的な株価推移にはなりそうですが、リートは通常IPOとは違う癖がありますので、それぞれ皆さん考え方が異なりそうです。

新しいホテルリートへの投資は悪くはないと思いつつも、過去に上場したホテル系リートを見るとやはりスポンサーの質が大事になりそうで、霞ヶ関キャピタルの運用力をどうみるか?というのが大事でしょうか?

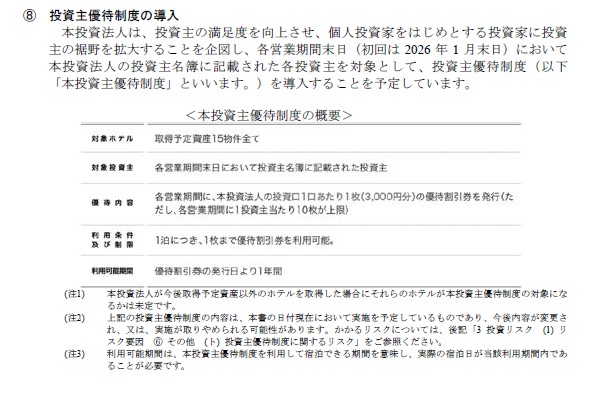

なお、投資口優待もあるようで15物件で使える3,000円分の割引券のようです。最大10口で10枚が上限です。15物件は地方の観光地も多いので、旅行を楽しみながら物件をチェックしてみるなんて使い方が出来そうですね。北海道から鹿児島まで各地にあります。

初値予想もお願い致します。