11月のIPO新規承認も出てきました。まずはHameeのスピンオフ上場です。スピンオフ上場ですので、他のIPOとは違ってHameeを持てば割当があります。HameeはNEのスピンオフ上場と合わせて業績の下方修正を発表しており、このIPOへ向かう戦略的にも難しくなりそうです。

事業内容は主に「ネクストエンジン」というEC支援プラットフォームの運営です。その他の事業としてECコンサル、地方創生としてふるさと納税支援事業などがあります。

想定価格は730円。主幹事はみずほ証券です。

吸収金額が想定価格ベースで4.19億円で、東証グロース上場の小型IPOです。

目論見書を見ていきましょう。

ホームページを見ても目論見書を見ても、また親会社のHameeを見ても「色とりどり」という明るいイメージが強いですね。こういう生き生きとした雰囲気のある会社は、外からチェックしていても「良いね!」って感じます。

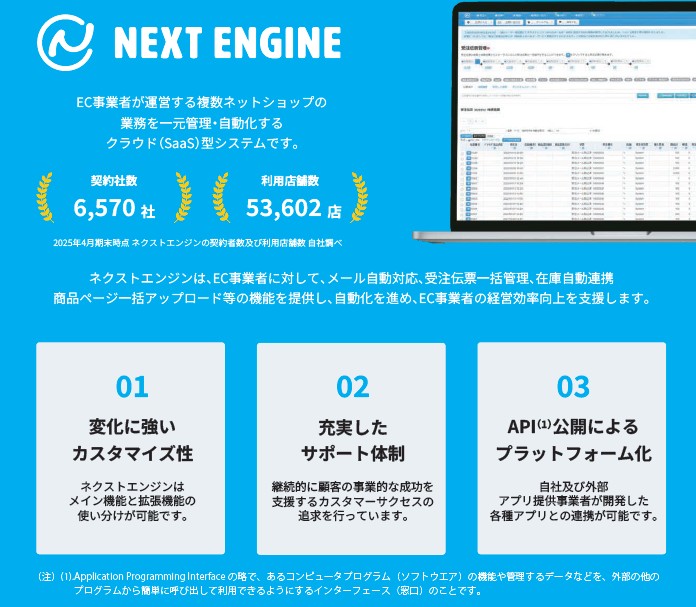

事業自体はこれから紹介するネクストエンジンを含めて3つが現在の柱です。主軸がネクストエンジンですね。

EC支援SaaSのネクストエンジンです。今のネットショップ運営に欠かせない複数ECモールの受注や在庫管理などを一括管理、付随するようなすべての内容を支援しています。API公開によって、各社のスタイルに合わせて便利に扱いを変えることも出来そうです。この手のサービスは、競合も増えている分野ですので、今は価格競争と便利さで競い合っている状況でしょうか?

ここはHameeでスマホアクセサリなどの販売で、このようなシステムの需要が強かったことから自社で便利なものを作っていたらスピンオフして上場するように、関連した事業が拡大したというイメージでしょうか?

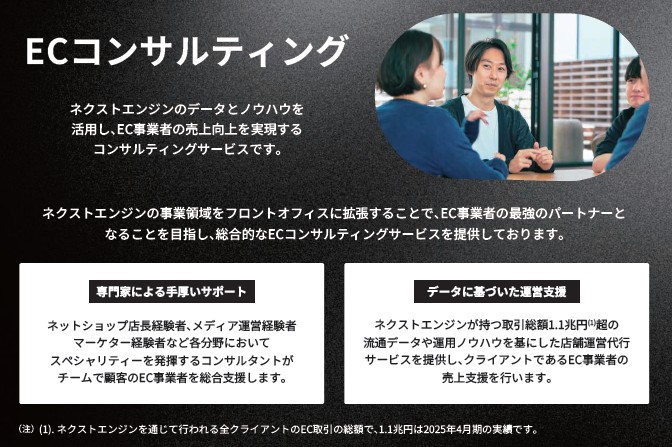

次に「ECコンサルティング」事業。これはネクストエンジンを提供しているとデータやノウハウが積み重なってきます。そこでデータドリブンでのEC事業サポートなどコンサル能力も上がってきていることで事業として成り立ってそうです。ネクストエンジンを使う顧客に対して、SE(サービスエンジニア)的なサポートも出来ますね。

最後に地方創生事業。主にふるさと納税支援ですが、そろそろふるさと納税支援の事業拡大は頭打ちでしょうか?政府的にもあまり後押ししない状況になっていますし、今後は安定して運営していき、ふるさと納税以外の地方創生ECビジネスを拡張するかどうかかも知れません。

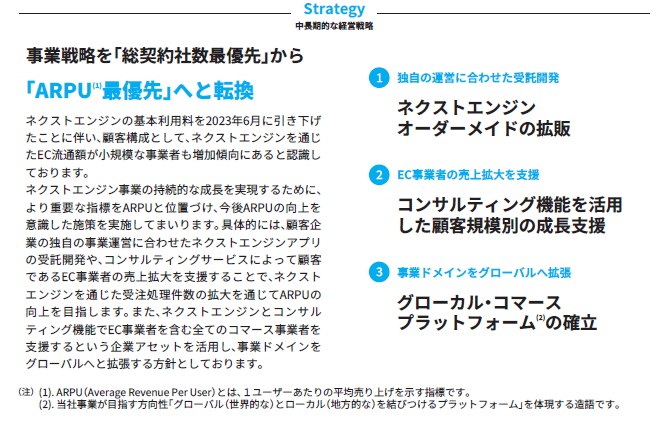

今後の事業戦略です。メインのネクストエンジンは2023年6月に基本料金を引き下げているように、やはりサービスの質と価格面の競争が激化している分野です。その中で1ユーザーあたりの平均売上を延ばす戦略のようで、契約数の拡大ではなく現状の顧客との成長重視になっています。顧客取り合いの時代ではなくなってきているのがポイントですね。

EC事業の基本OSにもなっているとも言える「EC支援SaaS」です。価格面で他社に取られないようなサービス拡張が求められていそうですね。

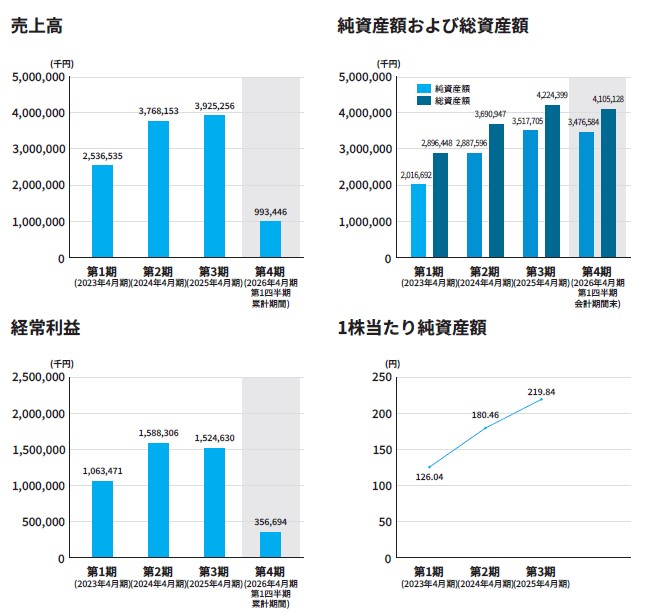

業績です。綺麗な成長グラフとなっています。Hameeの中でも拡大してきた事業だと思いますが、ふるさと納税しかり、EC支援事業も激戦になりつつあることしかりと、今後の成長イメージが付きにくいところです。ところが、ここでスピンオフして別上場会社として運営していく姿勢というのは好感でしょうか?

上場後もHameeが大株主となる親子上場体制は株価が上がりにくい懸念材料ですね。公募株自体は魅力を感じますが、スピンオフですし、手に入れようと思えばHameeを買うことで手に入ります。スピンオフ上場は初値はあまり上がらないというのがこれまでの経験からも言えますし、Hameeの株価推移を見ながら、初値予想することになりそうです。

ブックビル自体はグロースの成長企業のIPOということで、積極的参加が第一印象と言えるでしょう。

初値予想もお願い致します。