昨年12月に上場予定だったファイントゥデイホールディングスの再登板です。前回はプライム上場予定でしたが、今回は規模を落としてスタンダード上場となりました。1年弱でこの動きは何と言って良いのか?公募組視点で言うと、上場延期銘柄の出直し案件は、見直しが効いている分、初値は結果を出す銘柄が多いですね。

ファイントゥデイホールディングス(420A)のIPO新規上場情報

{kind=link}

元資生堂の有名ブランド「TSUBAKI」「fino」「uno」などを有するメーカーです。商品群の知名度は高いですが、ちょっと陳腐化したような印象もあるので、今回の出口IPOがどう見られるかですね。

想定価格は1,470円。主幹事は大和証券とSMBC日興証券の共同主幹事です。

吸収金額が想定価格ベースで485億円で、東証スタンダード上場の大型IPOです。

まずは2024年12月上場予定時の情報を比較して変化を見ておきましょう。

ファイントゥデイホールディングス(289A)のIPO新規上場情報(2024年12月上場予定時)

証券コードも289A→420Aと取り直しています。大きいところで前回はプライム上場予定、今回はスタンダード上場予定です。上場予定市場の違いは結構影響が大きいと思うので気にしたいところです。

・公募売出総計

(公募:0株 / 売出:35,717,500株)→(公募:12,925,100株 / 売出:15,818,700株)

前回は全数売出しでイグジットが鮮明でしたが、今回は売出しは半分以下に抑えて公募株も募集します。ただし、公募の資金使途は「借入金の返済」になりますので、結局上場資金で何か期待できることは無さそうですね。前回同様、イグジット・換金上場には変わりないです。

・想定価格(吸収規模)

2,150円(883億円)→1,470円(485億円)

想定価格も吸収規模も、また時価総額も大幅に減少です。前回上場時も対して成長性がないのに、あまり割安感を出さないなぁと感じていたので、今回の方が今の会社の実力を鑑みたIPOスペックにしてきたと言えそうです。単純に前回は強気すぎて難しいので、条件を色々変えて無事換金上場できるレベルを模索した感がありますね。

それでは目論見書を少し見ておきましょう。

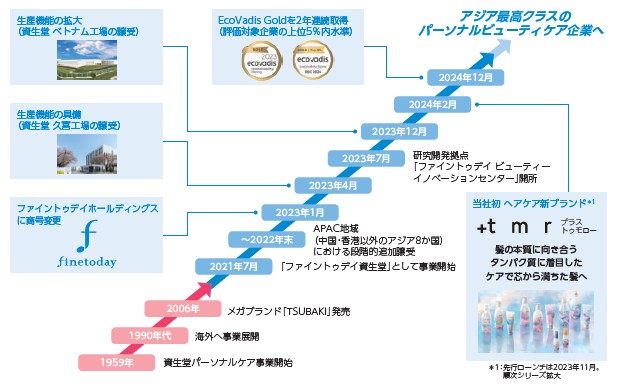

まずは何と言っても保有ブランド。発売後20~30年近く経っていても良く売れている商品群を保有しています。逆に言えば古いブランド感もありますが、ファッション性の高いパーソナルケア商品で、ここまで定番商品を出し続けるブランド力は強いと言えそうです。ただ、国内では新しいブランドに押されているので、海外向けに日本の資生堂ブランドを提供してきて、まだ続いているという感触が強いでしょうか?

沿革も掲載されています。これは前回上場予定時にも同じようなものを見た記憶があります。ヘアケア新ブランドということで「+tmr」というものを出しているようですが、正直、あまり根付いていないような?気がしますね。やはり「旧資生堂」からのイメージ脱却は難しいと思うので、まだ認めてもらえそうなアジア諸国での売り込みが重要そうです。

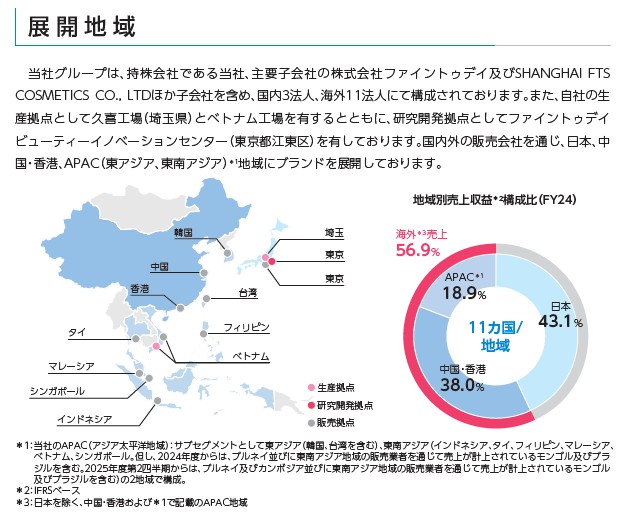

現在の売上構成比です。すでに海外売上のほうが割合が高い状況ですが、それでも国内売上が国別では1位です。中国や香港での熱も下がってきそうで、APAC地域の国へより注力して広がりを見せたいですね。韓国は韓国で独自の強みがあって、逆に日本で韓国コスメとか流行るレベルですので、今や資生堂の強みも弱まっているのでは?と思いますね。

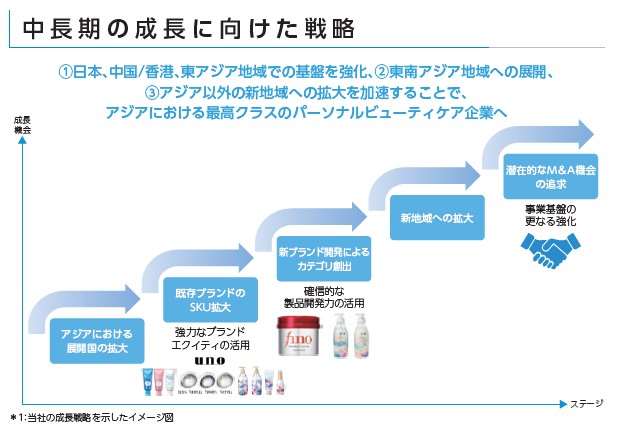

ということで、中長期の戦略で何か面白いものが見えるかも重要だと思うのですが、残念ながら上記戦略図は個人的にはやっつけ感しか感じません。2021年7月にファイントゥデイ資生堂に、2023年にファイントゥデイHDに商号変更をしており、資生堂の旧ブランドを足がかりにうまく伸びることが期待されているものの、現状成長性は皆無です。しかし、今後の成長性に関しては不透明なだけで、やはり大手の強みで再ヒットブランド構築なども無きにしもあらずですので、不安と楽しみの両方を持っている銘柄と言えるでしょう。IPO時点では残念ながら換金色が強いですね。

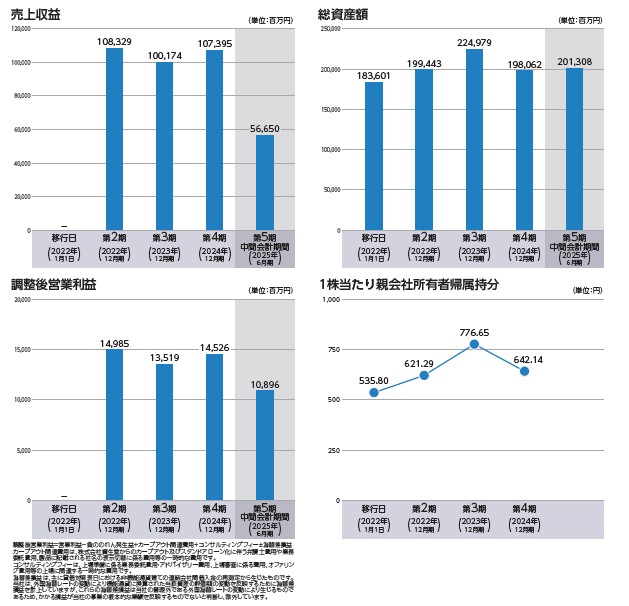

業績です。先程も書いたように横ばいです。プライムではなくスタンダードを選択したというが、どう出るかですね。うまく行けば数年後にプライム昇格を狙う、うまく行かなければスタンダード市場に居続けて、いつかは市場のお荷物と言われてしまうような状況になるかも知れません。

なお、上場前から株主優待に関して言及されています。100株以上保有で2,500円相当の製品ということで、これは広く浅く100株持つ理由にはなりそうです。優待ホイホイ的な餌にも見えなくはないですが、前回上場時にはなかった記載を書いておき、しかも12月末日ということで上場後すぐに権利日が来ます。配当性向は50%程度を目標。年2回配当です。

利益は出し続けていますし、決して業績が下がり続けているわけではないので、出直し上場でかなり条件が良くなったIPOという視点では面白い銘柄かも知れません。しかし、初値視点で言うとそこまで高評価できるものでもないので判断は難しくなりそうです。上場後買うでも配当や株主優待は貰えますし、公開価格でもディスカウント感じるけど、ご自身の目で株価判断し、これ以上下がるぐらいで買えるだろうという判断で参戦する姿勢も必要そうです。

私は出直しIPOで、ここまで条件買えてきたなら少し応援したくはなっています。

ファイントゥデイホールディングス(420A)のIPO新規上場情報

初値予想もお願い致します。