12月25日のクリスマスにもIPOがあります。今年の12月のIPOも後半は連日上場の様相になってきました。

至って定番な総合経営コンサルティング業です。猫も杓子もコンサルの時代を感じますね・・・。大学卒の人気の就職先がコンサルが上位というのを見聞きしますが、IPOでもコンサルが多く時代を感じます。

想定価格は920円。主幹事はSMBC日興証券です。

吸収金額が想定価格ベースで17.4億円で、東証グロース上場の中型IPOです。

目論見書を見ておきましょう。

上場するコンサルティング企業も増えているので、今回はどこに特徴があって、どこに特色があって、という「違い」を確認しようと目論見書を眺めてますが、逆に「The・コンサル」と言って良いそうな総合コンサルティング業務です。クライアント企業も何処かに特化ではなく「大企業・中小・ベンチャー」に仲良く三等分されています。コンサル先三分の計並ですね。

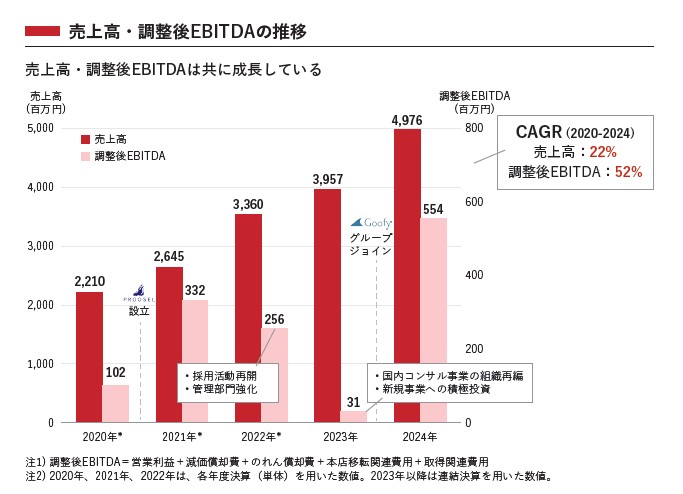

ということで目論見書の最初の方は「コンサルティング市場」のマーケット成長の紹介に割いており、リブ・コンサルティングも順調な業績推移となっています。2030年まで年平均5%程度成長し続けると予想されているようです。

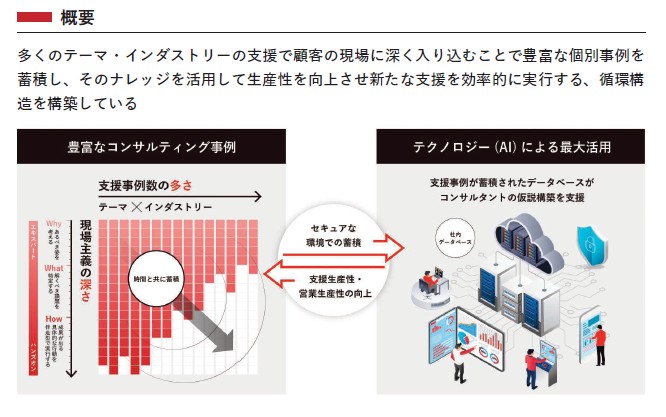

とはいえ他社との違いの部分も気になりますので「当社の強み」から2つ取り上げます。

まずは集合知基盤が挙げられています。総合コンサルティング業として「大中小」「様々な業種」にコンサル事例がありますので、その集合知(ナレッジ)が自慢。そのナレッジデータベースを活かすことで、どういうコンサルをすれば企業が成長するか?という総合的という強みが書かれています。

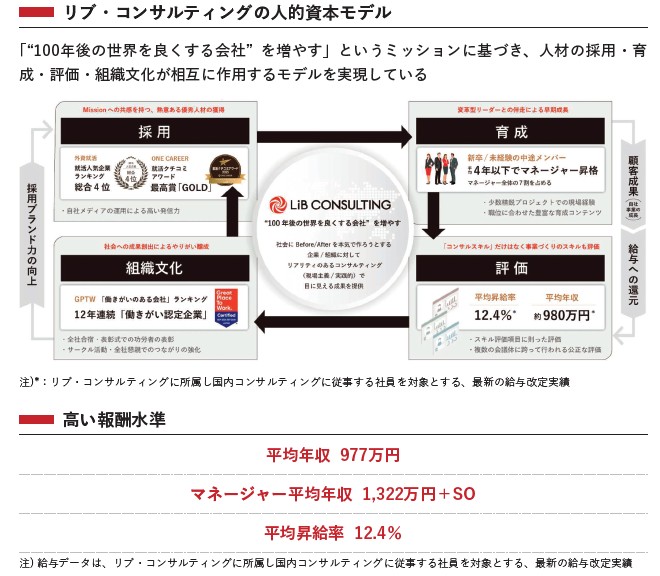

もう一つが「人的資本」の強みです。こちらはどこのコンサルティング会社でも大事にしている部分ですが、徹底的な成果主義・育成体制などで組織文化を育んでいます。平均年収1000万程度の高収入が望める会社として、大学卒業生にもコンサルが人気があるのも頷けます。当方はIPO時の「提出会社の平均年間給与」という部分を見るのも密かな楽しみなのですが、ここは8,126千円となっていて目論見書に嘘はありません。

日本の学歴社会を勝ち抜いてきた高学歴の人材はこういった会社で働きたいと考えるのは普通でしょう。今のピラミッド社会で目指したい業種がコンサル業として人気なのは頷けます。

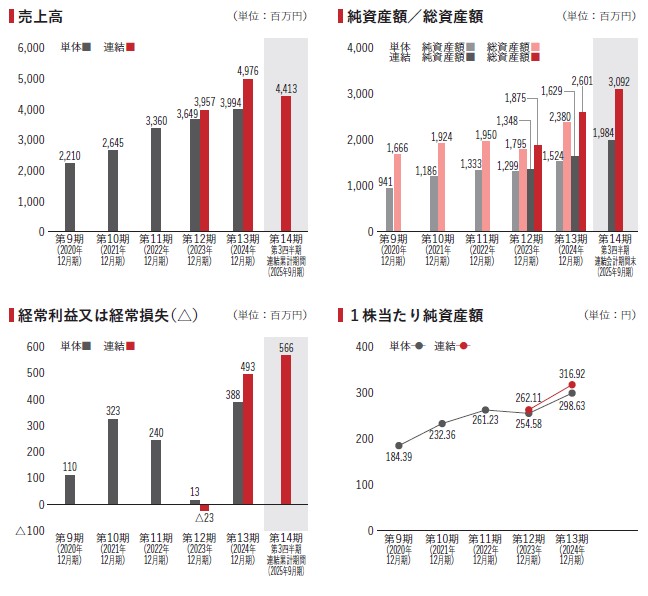

業績推移です。売上・利益とも順調な成長ですね。数年前はコンサル業は高成長を期待して高予想PERで上場が多かったですが、今は落ち着いた成長継続が見えていて、比較的上場時は割安感を演出タイプが多いです。スペック的にはB級評価が妥当なIPOが多いですね。

12月の上場ラッシュ中ですと目玉的な注目度がない分、初値はそれこそ小確りの展開が予想されるでしょうか?想定価格が1,000円より下の3桁ですので、初値は4桁乗せで1,000~1,500円のレンジとして比較的早めに初値が付いて真ん中の1,250円より下スタートぐらいと新規承認時はイメージされる感じでしょうか?

初値予想もお願い致します。