2026年最初のIPO新規承認の登場です。上場日は2月13日ということで、今年の第一号はバレンタインデー付近ということになりそうです。

ライトノベル系、IPO活用系ということで、先日のオーバーラップHDとほぼ同じ職種ですね。ホームページ見たら、出てくるキャラとかタイトルとか近すぎて私には違いが分かりません。

想定価格は3,810円。主幹事はSMBC日興証券です。

吸収金額が想定価格ベースで39.8億円で、東証スタンダード上場の中型IPOです。

値ガサであることや、グロースでなくてスタンダード上場という部分が上記内容で気になる部分でしょうか?

目論見書を見ておきましょう。

まずは事業紹介です。いわゆるIPビジネスで、小説やコミック、そしてアニメやその他関連グッズなど通してIP価値を盛り上げていくという商売です。日本らしいビジネスとして最近、業績が良い分野ではあります。しかしながら、そろそろ頭打ち感があるのは、当方も感じるように「どこかで見たことある」といった代わり映えのしないものが増える傾向にもあります。

目論見書には最初から特に「強み」の部分が書かれていますので、そこを順を追って見ていきます。

まずはIP群についてです。現状で豊富なヒットIP群があるようです。私は正直、どれも知らないですし、なんというか違いも分からなかったりします。ただ、ランキング1位や殿堂入りなどあるので、ライトノベルとか好きな人なら見たことあるものが多そうです。ちなみに家族は結構読んでそうなので、こういうのは知っている人に聞いてみるというのが一番、現状が分かる分野だと思っています。

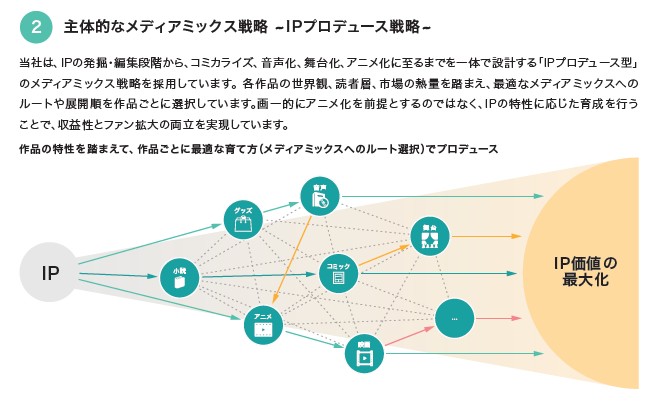

プロデュース戦略は先日のオーバーラップHDを紹介したときと似ていて、小さいところからIP価値の最大化を狙います。最適なメディアミックスは何かといったプロデューサー的な役割を負っています。

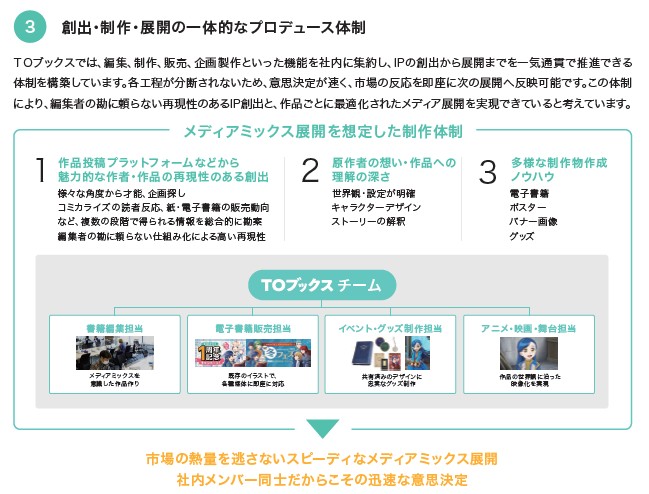

そのプロデュース体制は一気通貫を強みとして推しています。しかし、これも先日のオーバーラップHDの体制とあまり変わりはないように感じますね。上場するまで伸びているということで体制は整っていると言えるでしょう。

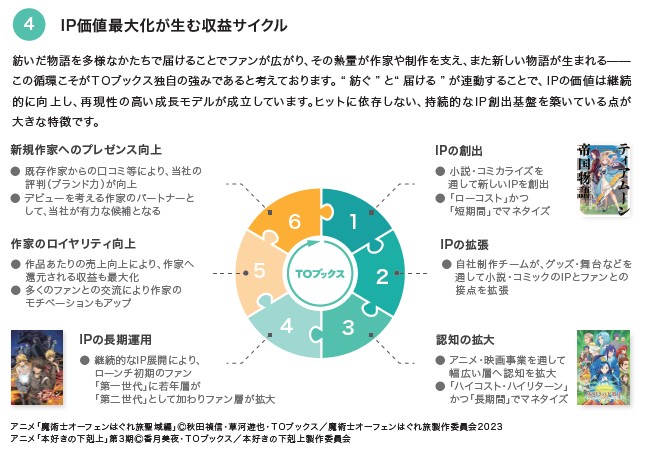

これらの強みを通して「IP価値最大化」を行い、そこから再びヒット作をここから出したいというクリエイターを創出するサイクルビジネスが特徴です。ライトノベル系という軽い分野のため、比較的ストーリー創出が手短に出来るというのが特徴で、「小さくはじめて大きく儲ける」という手法は評価したいところでしょう。

ここまで「当社の強み」を見てきましたが、IPビジネスの強みとしては、ほぼ先日のオーバーラップHDと似ていると感じました。ということで競合との違いでの強みは薄いと思います。これまでライトノベル系ではアルファポリス、オーバーラップHD、そして今回のTOブックスと3つの上場会社が登場します。飽和状態で頭打ち感がでそうなのは懸念点ですね。

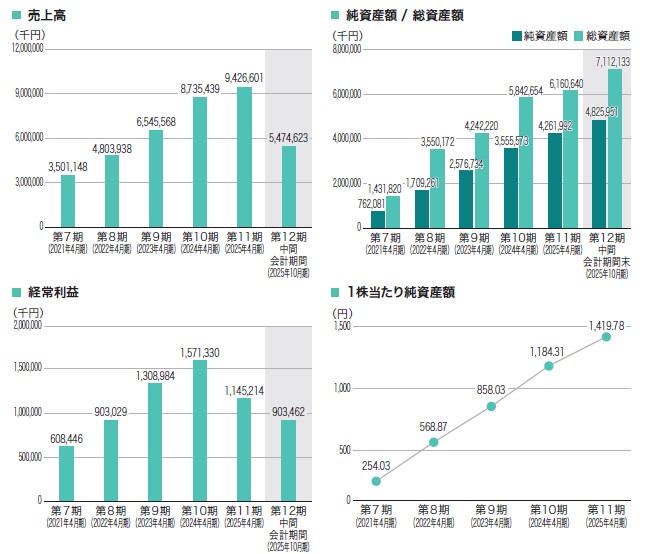

最後に業績です。前期は減益となりましたが、連続増収が続いています。高い成長はないのかもしれませんが、頭打ち感がまだないと言える人からすれば、後数年はこのように成長してくれればと言える高収益企業です。予想PERで15倍程度なので、やや割安感もあり悪くないですが、IPOとしては値ガサ案件、先日のオーバーラップHDも公募割れから低PER状態ですので不安な部分もありますね。

オーバーラップHDは規模感も大きく、さらにファンドの売出しIPOというのも嫌われました。ただ、あちらのほうがポケモンや小学館といった強気になれるIPの存在もあります。今回はファンドの売出しIPOではありません。ストック・オプションも信託型でトリガー条項も付いていますね。

電子書籍関連のIPOに続き、この手の系統のIPOをどう評価するかによって判断が分かれそうです。個人的には良く分からないけど、高収益体質を活かしてある程度頑張りそうだとは思っています。IPビジネスは推し活などもあり、今後、まだまだ需要の高いビジネスと感じます。ヒット作でいきなり大儲けなどはありそうですね。

2026年のスタートIPOはSMBC日興証券が取るでしょうか?初値的には御祝儀的な部分も出やすいので、旨みは出そうです。

初値予想もお願い致します。