3月IPOの新規承認3件目の登場です。再びSBI証券主幹事になります。社名からは想像がつきませんが、M&A系ということで事業的にはようやく儲かるトレンド系のIPOが出てきた感じですね。セクターは「金属製品」ですが・・・。

製造業の事業承継推進業となっています。本店は愛知県名古屋市で、自動車産業の屋台骨など、様々な金属加工業が点在している地域で、この手の事業継承を目的としたM&A推進企業も多いですね。

想定価格は1,230円。主幹事はSBI証券です。

吸収金額が想定価格ベースで76.3億円で、東証グロース上場の中規模IPOです。

目論見書を見ていきましょう。

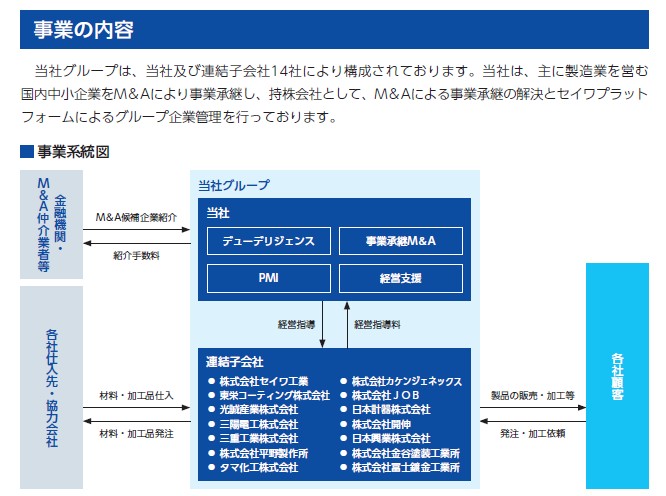

まずは事業内容です。グループの連結子会社として現在14社が構成されています。その一つに上場会社の社名にも含まれるセイワ工業がありますね。沿革をみるとセイワ工業は溶接業です。一つの金属加工業が様々なところをグループ化して大きくなりました。グループ化される方もお互い様的な雰囲気はあるかもしれません。

つまりどこぞの馬の骨か分からないインテリ集団が経営トップ側の判断だけで、事業継承を進めるのではなく、出元も溶接業で同業種としての理解があるというのが優位性と言えそうです。感情による経営判断は中小企業で事業継承に困っているところにはウケが良いと思います。

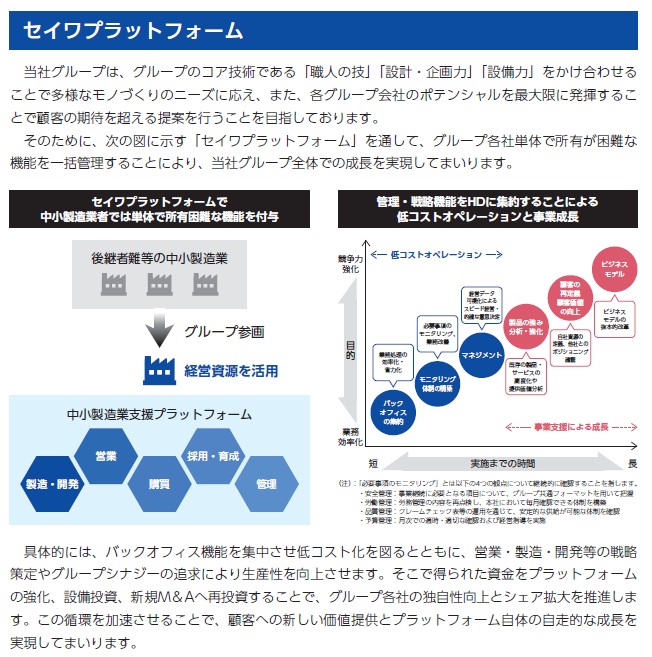

セイワプラットフォームという名前で、すでに事業継承の仕組みが出来上がっているのも強みです。基本的には他のM&A手法と似た感じではあります。オフィス機能は集中させ低コスト化、グループシナジーによる効率化や生産性向上。さらに設備投資や再投資も動きやすくなります。

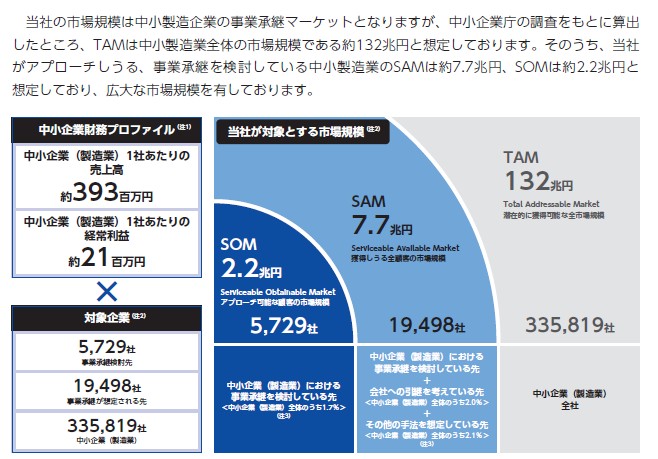

経営環境の中でマーケット規模も書かれていました。M&A会社はIPOもここ最近たくさん出てきていて、いずれも高い成長をほこっており、かなり社会的に必要とされて伸びているのは間違いありません。産業構造は小さく生まれては、大きく引っ付いて、また小さく生まれるといった繰り返しに見えますが、日本は超高齢社会に突入しているため、今は引っ付いて効率化するM&Aが急増中というのを肌感覚で感じます。

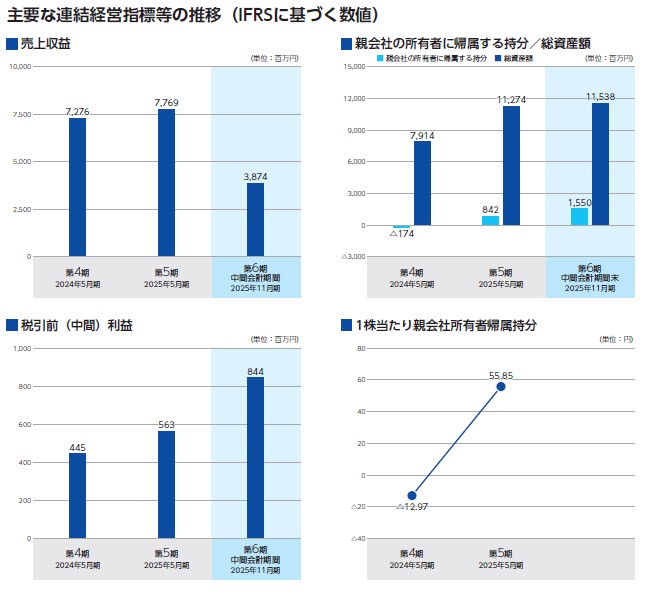

業績です。売上高は伸びていませんが利益向上でM&A効果的なものも感じます。今後も戦略的に動きそうな状況です。こういう業績へののり方はM&A会社の腕の見せ所と言えるかもしれません。しかし、予想PERでみると結構高PERになるため、金属加工セクターで売上だけ見られて成長性疑問となれば割高感も強いです。

上場規模も80億弱とそれなりに吸収金額も多いことを考えると、上場時に盛り上がりに欠けると買い手がIPOプレミアムを意識できず、パッとしないスタートからの可能性もありそうです。やや中長期的に判断して投資したほうが儲けの可能性もありそうな銘柄だけに、IPO投資戦略として短期と中長期の両軸を分けて戦略を考えたほうが良いかもしれませんね。

主幹事SBI証券です。パッとしないIPOが続く中でのSBI証券xM&Aという期待できる業種ですので、久しぶりにIPOらしい動意づく展開にも期待したいです。

初値予想もお願い致します。