4月のIPOは好調な新規承認ペースとなっています。後は初値や、上場後の株価が伸びるIPOが増えてくれれば、IPOの地合いも改善していきそうですが、それにはもうちょっと話題性と人気のありそうなIPOの登場が待たれるでしょうか?

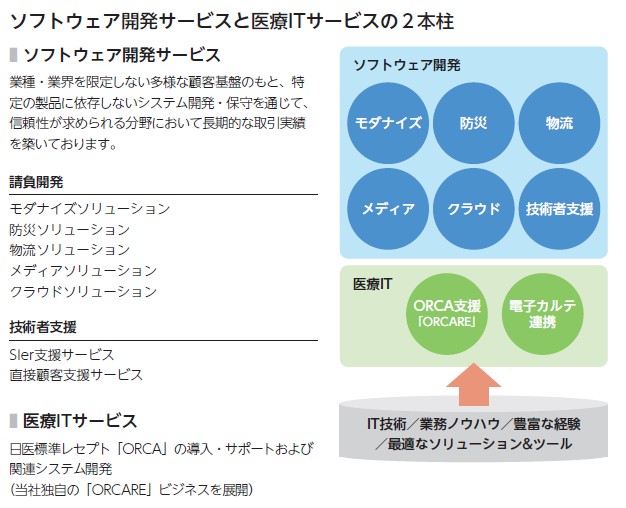

またまたシステム開発関連ですね。特徴としては医療IT(電子カルテ、レセプトなど)が挙げられるように、ソフトウェア開発は業種業界を限定しないとしながらも得意分野でしっかり進めている雰囲気です。

想定価格は1,990円。主幹事は岡三証券(岡三オンライン)です。

吸収金額が想定価格ベースで5.53億円で、東証スタンダード上場の小型IPOです。

目論見書を見ていきましょう。

まず最初に全国に拠点がありますよ、ということを載せています。北海道から沖縄までオフィスがあることで全国の病院に医療ITを導入すると同時に、ちゃんとサポートもできる体制を整えています。このような安心感が堅実に受け入れられるところでしょうか?特に医療系DXは先進的であるよりも、ちゃんと効率よくサポートしてくれる、困ったときに対応してくれるというのが重要に感じます。

他のソフトウェア開発も防災ソリューションなどが多いですので、こちらも全国に拠点を持っていることが大切です。

事業内容を端的にまとめています。「ソフトウェア開発」「医療IT」の2本柱となっていますが、ソフトウェア開発も防災系など、ややインフラや公共性の高いもののサポートが多そうです。事業に安定感はあるものの成長力があるとは言えないような事業スタイルと言えます。会社も40期超えで、スタンダード市場に上場ですので、地味系IPOの登場と言っても良いでしょう。普段なら嫌われますが、今のIPO地合いだと成長期待より堅調なタイプのほうがむしろ好かれるかもしれません。

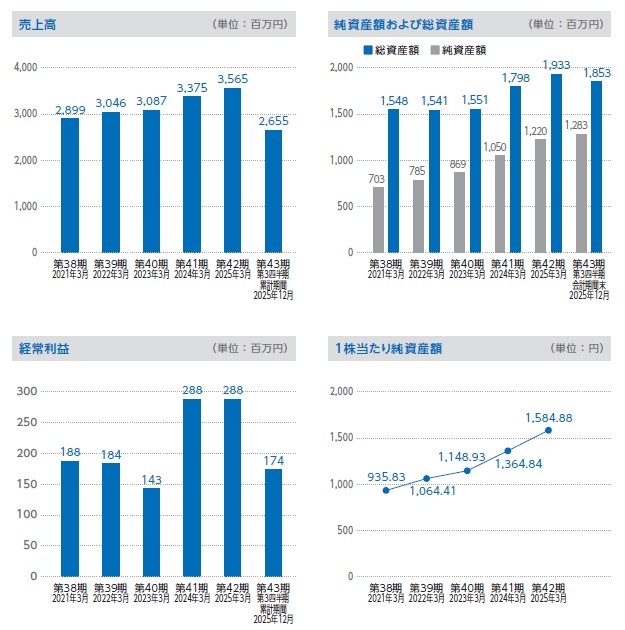

業績です。売上は低成長かほぼ横ばい傾向、利益は安定的に増減と言った感じです。まさに老舗スタンダードIPOですね。こうなるとPER的に割安感があるか?が見られそうですが、10倍切りの想定価格ということでディスカウント感は出してはいます。悪くないけど、初値高騰を狙って参加するほどでもないといった内容です。IPOは上場時に沈んでしまうと割安性関係なくさらに下がる傾向があるので、こちらも同じようなリスクを孕みながらも、公開価格時点から毛嫌いする内容ではないと思います。

スペック的には久しぶりに吸収金額が10億以下という小粒感があるのは買いの点です。さらにロックアップもしっかりしており、既存株主が多く持っている売り優勢のIPOでもありません。小さくスタート系ですので参加はしやすいですね。このような堅実性のある上場企業が割安放置されてたら、どこか大きいところが好んで買ってきそうな雰囲気もありますね。

岡三証券(岡三オンライン)が非常に活躍しそうです。初値がどうなるかも今のIPO情勢では気になりますが、小粒感でなんとかなりそう、なんとかならなくても、いつかなんとかなりそうという二段構えで見てられそうではあります。

初値予想もお願い致します。