再びSBI証券主幹事で新規承認です。SBI証券主幹事のIPOが登場するのは普段ならかなり嬉しいのですが、地合いが厳しい時は期待と不安が入り混じる感じですね。とにかく早く世界情勢など落ち着いて、地合い好転してほしいです。

AIやDXを活用した宿泊施設のオペレーション向上などです。自社でもホテル運営を行い、本店が北海道の北広島市ということで日ハムの本拠地が移転した場所です。広い土地と安い賃料を活かしてグレードアップした施設になってそうですね。

想定価格は3,110円。主幹事はSBI証券す。

吸収金額が想定価格ベースで40.2億円で、東証グロース上場の中型IPOです。

目論見書を見ていきましょう。

まずは経営ビジョンから、「AIやIT」を活用した次世代の運営インフラ・プラットフォームを目指しています。システム的に効率経営で、この業界に感じ取られるDX遅れ対応、人材不足対応を行います。またIP活用、エンタメ活用も企画から伴走することで、箱物を無駄にしない姿勢が見られますね。

詳しいハイライトとなる部分です。「AX」という言葉を使ってますね。「AIトランスフォーメーション」らしいです・・・。DXじゃなくてAXと一歩先を行く感じでしょうか?ホテル業界はDXすら遅れているところが多く、近年は大手ではDX化が進んできているように感じます。それでもまだまだ効率運営は出来そうな業界です。

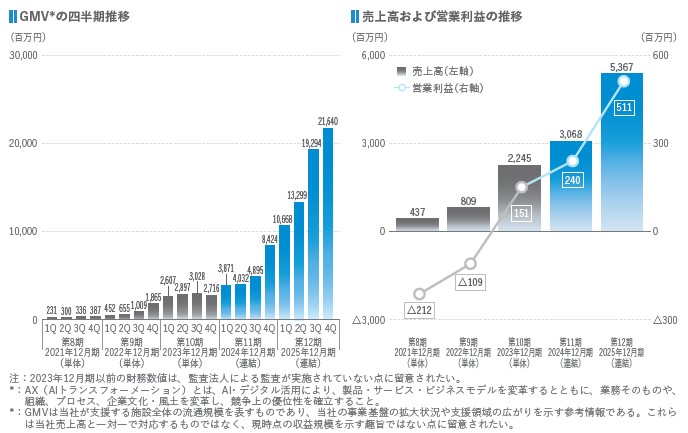

好調な伸びもハイライト部分として掲載。この伸びはまさにIPO企業らしいところがあり好まれる部分ですが、IPOの地合いが通常でも良いので好転してほしいです。このレベルのIPOなら以前なら普通に成長期待で買い殺到でした・・・。

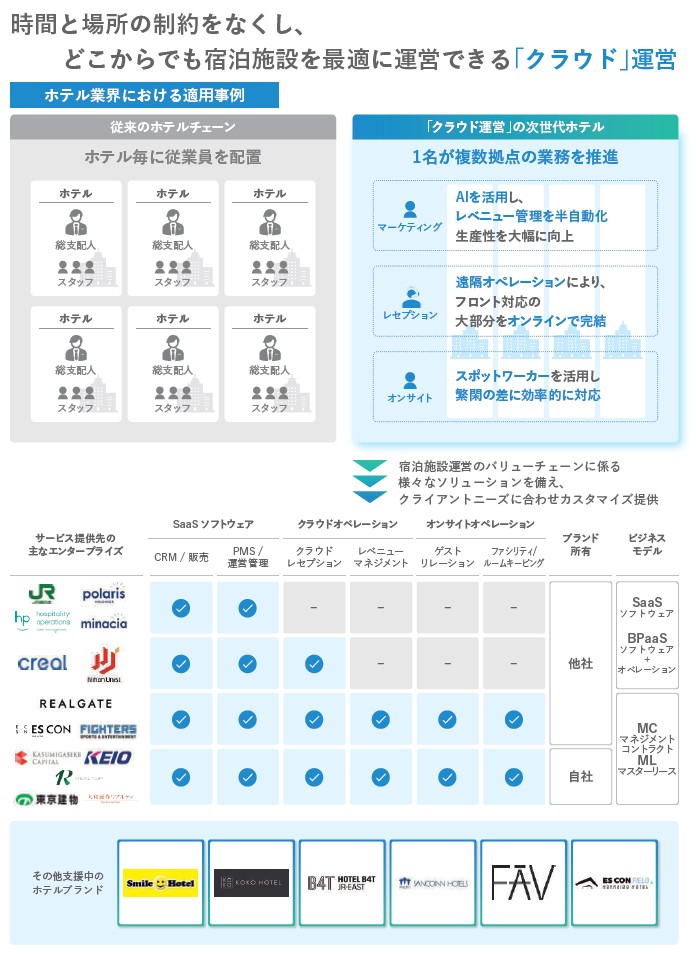

核となるビジネスモデルの紹介です。従来と違ってクラウド運営することにより各ホテルの分散支配人運営ではなく、複数拠点を運営できる効率化を上げています。従業員の配置も効率化出来るというメリットがありますね。なんだか、今の学校の教員不足の問題解決でも考えられる似たようなところを感じました。1クラスに一人の担任とかよりも複数で複数を見ると効率化も進みますし負担も下がります。人材不足が言われている業界はこのモデルがもっと推進すると良いかもしれません。今では複数のホテルブランドを支援中とのことです。

象徴的な事例として北広島市にあるエスコンビレッジ内の球場が見れるホテルを載せていますね。このタイプのIPを活かす宿泊運営は増えてきています。昔で言うとディズニー内にあるホテル運営みたいな感じでしょうか?好きな人からすると一度は泊まりたいと感じさせます。「高付加価値」運営も得意そうです。

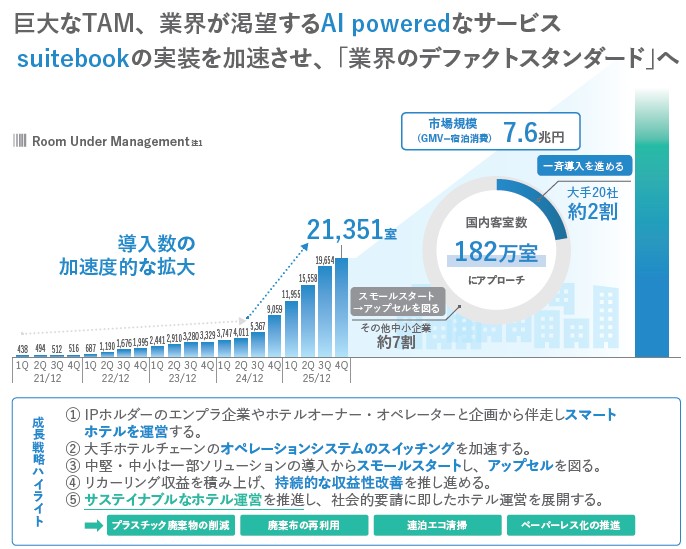

現時点でもDX化、AI活用を求めている宿泊施設はたくさんあります。ここのビジネスモデルがまだまだ活用される可能性は高そうです。インバウンドに関してはオーバーツーリズム問題も出てきているように、少し天井が近づいているような気もしていますが、宿泊業界の効率化需要は強烈なものがあると言って良い現場でしょう。一先ずの成長性は高そうです。

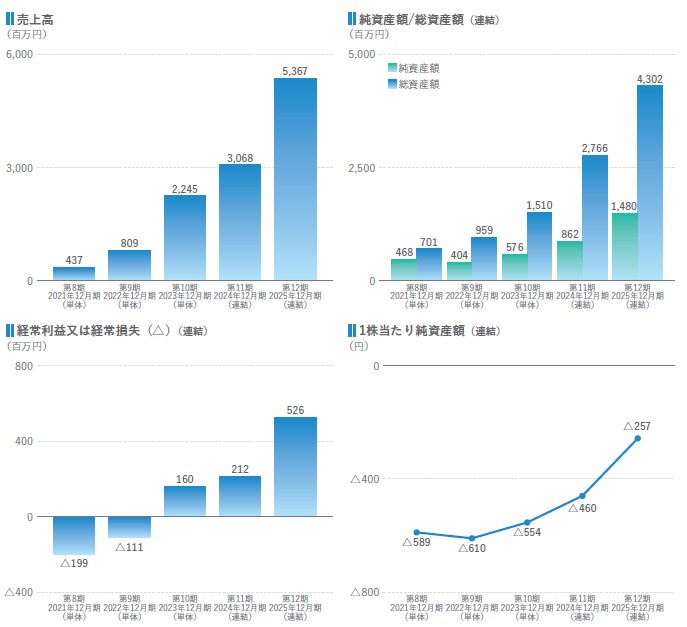

業績推移です。売上急上昇、利益も黒字化から急上昇でグロース上場IPOらしい推移です。サービス導入・支援系ですので、導入した宿泊施設が多いほど安定的な収入にもなるビジネスモデルですので、今後も売上の伸びが続けば安定的に高収益となりそうです。IPOの資金使途は借入金返済となり財務健全化が目当てとなります。こういった部分がIPO時に入る投資家目線からどう思われるかが不安点でしょうか?

SBI証券で値ガサ案件。どちらかというと期待よりですが、またまたミドルリスク・ミドルリターン系になりますね。イケイケの地合いだったら初値売りでも結構な利益の皮算用が出来ていたと感じるタイプなだけに、とにかく地合い好転を願いたいです。

なお、想定価格は成長期待分が含まれておりやや高めとなっています。第一印象はC級とB級評価で迷いどころで、そろそろIPOでちゃんとお金増えて欲しいので参加姿勢を強めたいですが、外部環境を見極めながらの動きになりそうです。

初値予想もお願い致します。