2月下旬IPOの新規承認が出てきました。金曜日に2社の新規承認が出たことで現在2月は4件のIPOが予定されています。昨年と同じような良いペースですね。

本の要約サービス「flier」の運営などです。最近は「タイパ」意識が非常に強いので、こういったサービスは好まれそうですね。あと社会人の学び直しのリスキリング関連としても注目されそうです。

想定価格は660円。主幹事はみずほ証券です。

吸収金額が想定価格ベースで4.98億円で、東証グロース上場の小型IPOです。

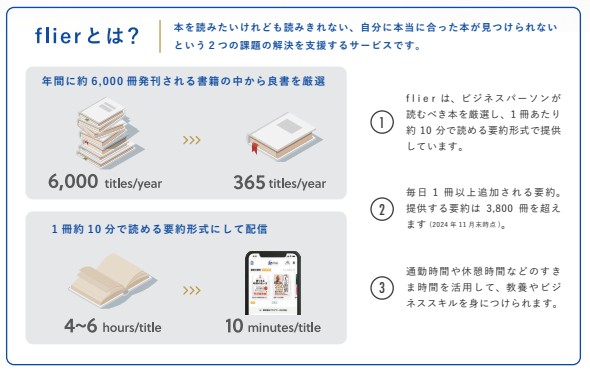

まずは「flier」の具体的なサービス内容を見ていきましょう。

毎年次々と発刊されるビジネス書などは年に6000タイトル位ある模様です。それを一日一冊レベルに厳選。本の内容も1冊を約10分程度で読める形式に要約して配信しています。社会人のスキマ時間に毎日、教養やビジネススキルを高めるような工夫がされています。個人的にはこういうサービスがあるならめちゃくちゃ利用したいと感じました。毎日の散歩にポッドキャストとかお供になっています。voicyなどを利用する人もこういうサービスは好みかもしれません。

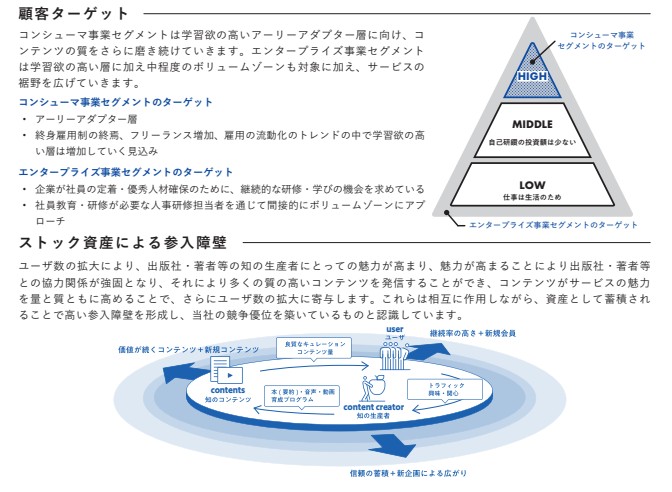

顧客ターゲットです。どちらかというと学習欲の高いアーリーアダプター層から攻略していき、そこから多くの人に広げる戦略のようです。分かりやすいアプローチでなかなか良いなと感じます。正直、ビジネス書はたくさんありますが、各本の内容をしっかり入れ込むなら本を全部読む方が良いでしょうが、毎日様々な本の要約を取り入れる習慣の方が学びには良さそうです。今はそういった環境も少ないのでは?と感じます。

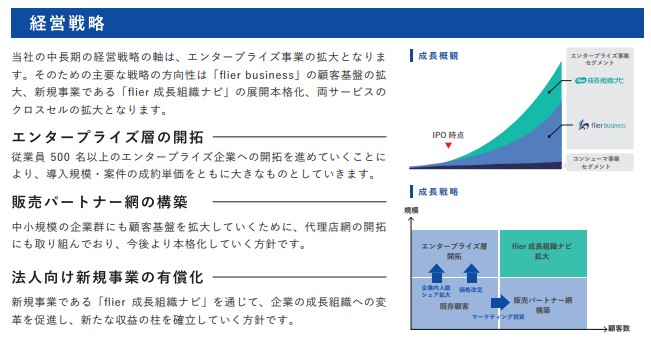

経営戦略です。個人よりも企業にサービスをまずは使ってもらうことで伸びようとしていますね。「flier」を企業に導入してもらうことで、付随する他のサービスも合わせて社内教育ビジネスとして総合的に使ってもらうアプローチに見えます。個人向けだと儲けになりにくいのかもしれません。なお、個人向けは税込み月2,200円でサービスがすべて利用できます。利用するとしたら他の作業中(通勤時間など)が多いと思うので、音声サービスは欲しいですね。アマゾンの他、audiobookサービスも月額でそれなりの料金なので、うまくすれば乗り替える人も多いかもしれません。

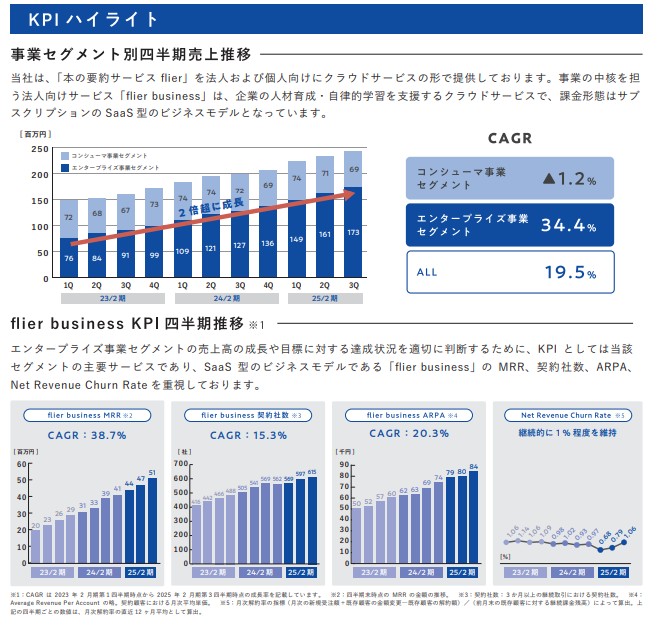

各種KPIのデータです。SaaS型ということで契約数の伸び率やチャーンレートは重要な指標で、チャーンレートは1%程度を維持しておりなかなかでしょうか?契約数も右肩上がりが続いています。個人的にも面白いサービスとは感じますので、これからもっと伸びるのではと思います。

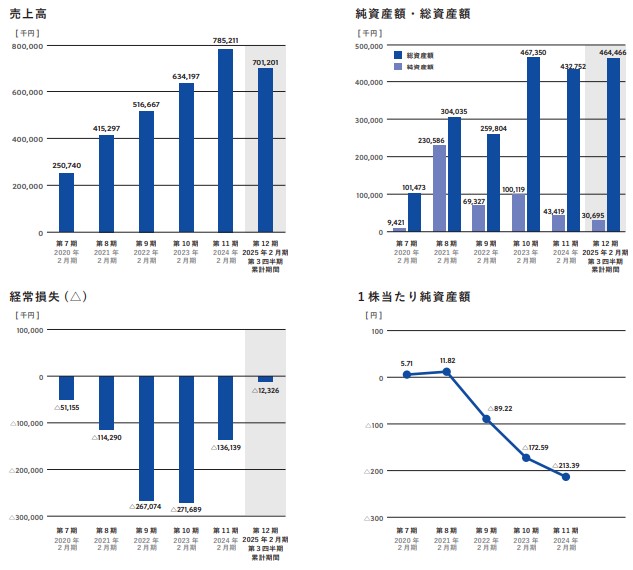

業績です。売上高は右肩上がりの伸びており、利益も黒字反転見込みが出たところで上場となります。現在は伸びているものの上場後にイマイチ期待のように伸びないのか?期待通りに伸びそうなのかを判断したいところですね。個人的には期待したいサービスで、タイパを求める人が増えている世の中ですので、こういう要約サービスは強そうというのが第一印象です。

ネット上ではキュレーションサイト的なものがブームになったこともありました。ビジネス書系もうまくキュレーションされると利用者が増えることになると思うのですが、結局キュレーションが上手にできているかの質、さらにキュレーション側に依存してしまうと、情報が偏ったり、満足いかなくなるリスクはありそうですね。今後はAIなどを活用して、利用者が満足できるレベルの本の要約サービスが続けられるかも焦点かもしれません。

IPOとしては新規性の高い面白いビジネスということで、やや初値に期待感をもって評価したいと思います。想定価格に割高感もありますが、単価は安いので買いやすいですね。株主優待でサービス利用権なども今後出てくるかもしれませんね。単元株ぐらいなら記念に持っておこうという人がたくさん出そうな単価なのは良いと言えるでしょう。

初値予想もお願い致します。