9月にバイオ案件の登場です。イグジットIPOやらバイオ案件やらIPO初値視点では厳しいというか不安な銘柄が続きますね。後は再上場案件なんかが、この後でてきたら期待できないIPOオンパレードになってしまいますね。一方でバイオ案件は猛烈なファンも多いですし、今回は想定価格の単価が安いので、そこがどう評価されるかになりそうです。

Chordia Therapeutics(4895)のIPO新規上場情報

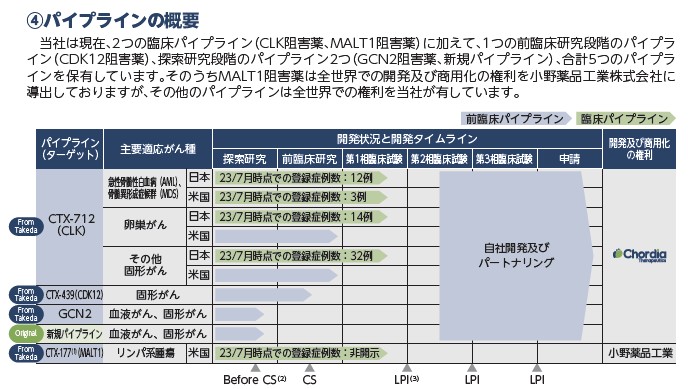

バイオ案件で多いがん治療薬の会社です。製薬会社大手の武田薬品が早くから手をかけていた会社になります。今は小野薬品とのライセンス契約で収入を得ていますね。これまでの売上33億はすべて開発段階で貰える契約のものです。

想定価格は150円。主幹事は野村證券です。

吸収金額が想定価格ベースで28.7億円で、東証グロース上場の中型IPOです。

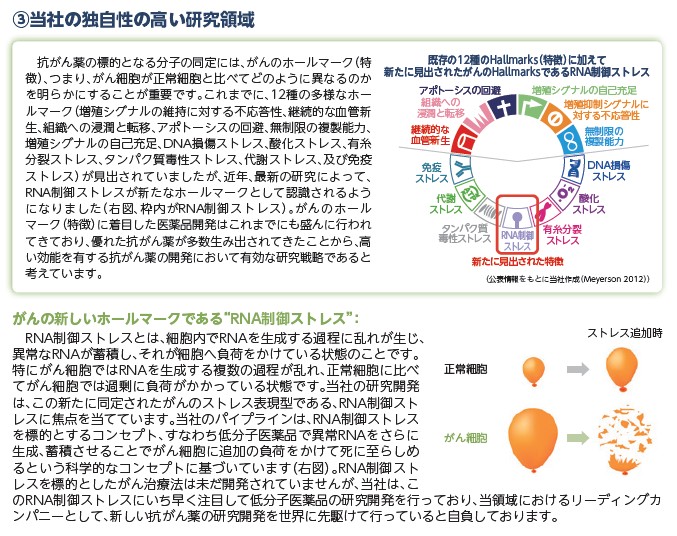

がん治療の中でもRNA制御ストレスを標的として治療するようです。専門外の人からすると下記図の風船が割れるイメージが分かりやすいでしょうか?

正常細胞ならストレス与えても破裂しないけど、がん細胞は破裂してしまうような薬というのでいいのでしょう。開発段階になりますが、恐らく理論上は上記のようなことになるというところまでは、その分野では理解されてそうですね。

パイプラインの状況です。1つだけ小野薬品工業にライセンス契約して収入を得ています。多くの方もがんによって末期を迎えるという人を見てきた経験があるのでは?(私もそうなので)と思うのですが、血液のがんやリンパ系のがんといった、手術では取り切れないほど転移してしまうがんは本当に死期を伸ばす治療ぐらいしか今はないと思います。

新薬開発でがんを退治できる治療も加えられると素晴らしいことだなとは思いますね。特に若い人で急速に悪化して亡くなってしまう人を見ると悲しくなります。

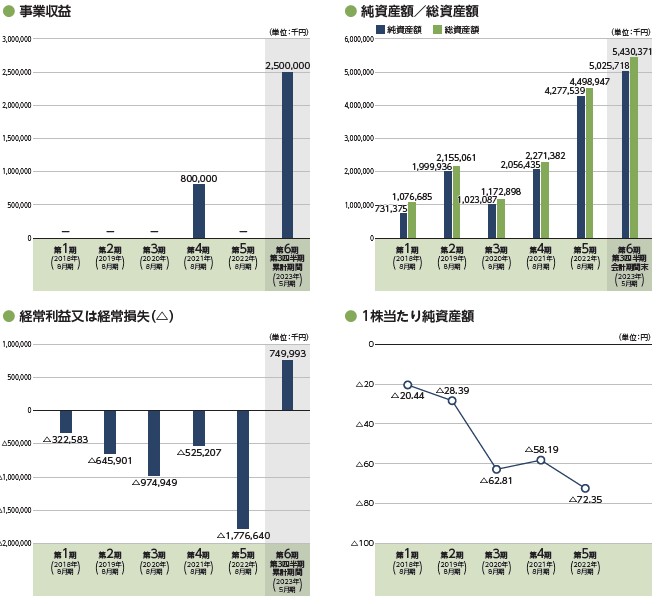

業績を見ると黒字になっていますが、研究段階で貰えるライセンス契約のお陰です。黒字上場できるというのは内容に期待されている証拠と言っても良いのかも知れませんね。

業績です。25億のライセンス契約が入ると研究費費用を引いても黒字になるのですね。数億から20億ぐらい毎年費用がかかっていて、事業継続は大変そうですので、今回は公募で約30億程度集める算段です。2年間ぐらいの研究費として計算できるでしょうか?

結局はバイオ銘柄は投資ではギャンブル案件ということで、少し引いた目で見ないと金にならないと思っていますので中身に関してはそこまで注目せず、やはり今回は低単価、全数公募、黒字になっているという部分でしょうか?この単価感ならなんとか、初値は持ちこたえそうな気がしますが、野村證券主幹事ですので仮条件で少し上げてくるかも知れません。動向を見つつBBスタンスを決めたいと思います。

全数公募で売出なしということは相当数のVCがいずれ売るという売り圧があります。ストック・オプションも1円~68円と2桁です。上場後の売り圧力はパッと眺めただけでも恐ろしいですね・・・。金儲け目線ではこっち側に入りたかったわとなりますね。

Chordia Therapeutics(4895)のIPO新規上場情報

初値予想もお願い致します。