上場スケジュール変更の可能性のあるタイプの新規承認が出ました。12月は数が多く同時上場にもなりやすいので最短スケジュール以外で上場する銘柄があるのか?またそれがうまくいくのか注目です。というか12月はちょっとスケジュールずらしたところであまり変わらない気もします・・・。

アウトソーシング系の会社で30期を迎える会社です。スタンダード上場銘柄っぽいですね。市場再編後はグロース至上主義は薄れていてスタンダードでも程よく活躍するのでよくなったと言えるでしょう。

想定価格は710円。主幹事は野村證券です。

吸収金額が想定価格ベースで11億円で、東証スタンダード上場の中型IPOです。

目論見書のダイジェストにあたる部分から顔ぶれを紹介します。あまり新規性はないので内容薄かったです。

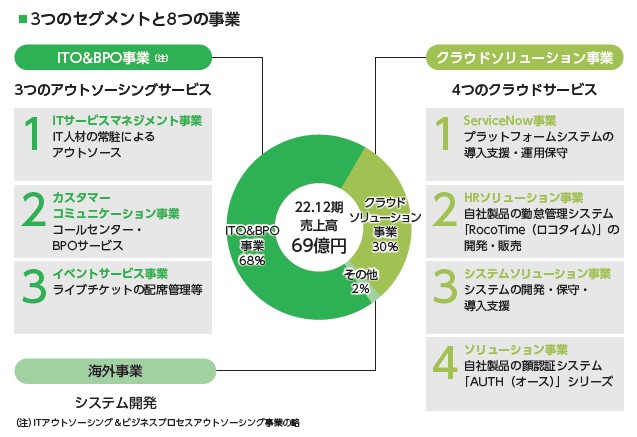

現在は3つのセグメントに8つの事業を行っています。大きくはアウトソーシング、クラウドソリューションが占めているようで、自社開発のシステムがあり一気通貫で支援できるのが魅力です。ホームページを見ても独自のサービス名がたくさん紹介されていてビジネスプロセスで様々なサポートをしていそうです。

イベントサービス事業ではライブチケット販売代行もしていて旧ジャニーズ問題の影響を受けるリスクの可能性も書かれていました。

事業の特徴です。ITシステムに強みを持っていて海外のプラットフォームを、各サービス向けにカスタマイズするのが得意なように見えます。各事業の説明はダイジェストで小段落で説明していますので気になったところは読んでみてください。

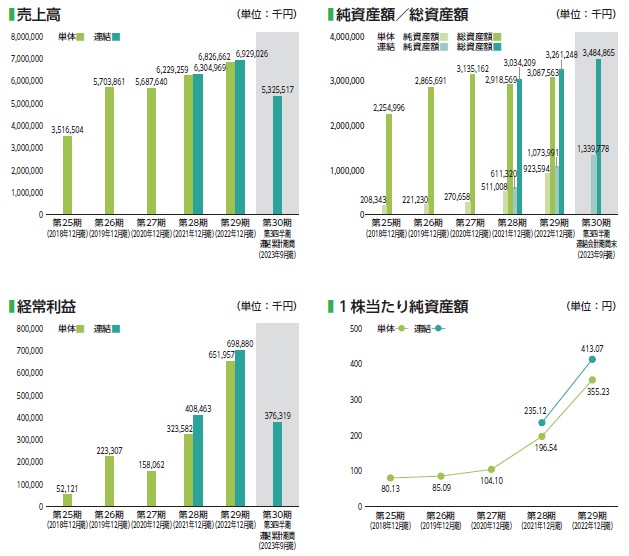

業績です。売上高はスタンダード上場らしい緩やかな成長ですが、緩やかでも成長を続けているのは良いですね。一方で利益は結構高い成長率が見られます。このまま続かずどこかで頭打ちにはなるでしょうが、直近の業績の見た目はかなり良いですね。

IPOスペック全体を通して特に問題を感じるところがなく、また価格設定が野村證券主幹事にしては珍しくディスカウントを感じます。2023年12月期の予想が少し利益が落ちることが影響しているのかもしれませんが、それでも同業他社に比べて割安な印象です。PER10倍切りというのは目立ちますね。

初値もそれなりにプラスで安泰に見えますが、もしそれほど初値が伸びない状況で、来期盛り返す能力がある会社と判断できるなら買いやすい銘柄となるかもしれません。

初値予想もお願い致します。