6月IPOが連続して新規承認となっています。やはり6月は数が多くなりそうです。

木曜日新規承認の2社は社名が変わり種ですね。

動物病院の運営事業で「一次診療から高度専門診療」までを全部対応するのがメインの目的でしょうか?ペット医療需要の高まりはあるのに医療体制は高齢化や格差などが出ており、そこを逃さず対応するという雰囲気がありますね。コーポレートロゴが手で狼作っていて可愛いです。好感度高くなりそうな部分ですね。

想定価格は755円。主幹事はSMBC日興証券です。

吸収金額が想定価格ベースで7.92億円で、東証グロース上場の小型IPOです。

社名からだと何屋なのか分かりにくいので、目論見書で横顔を見ていきましょう。

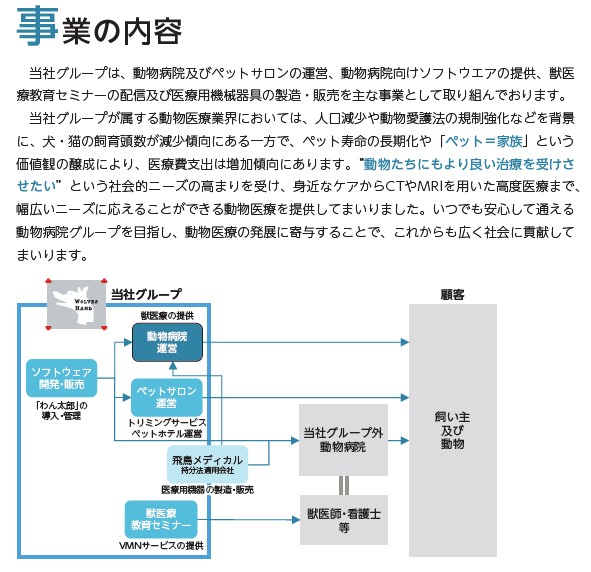

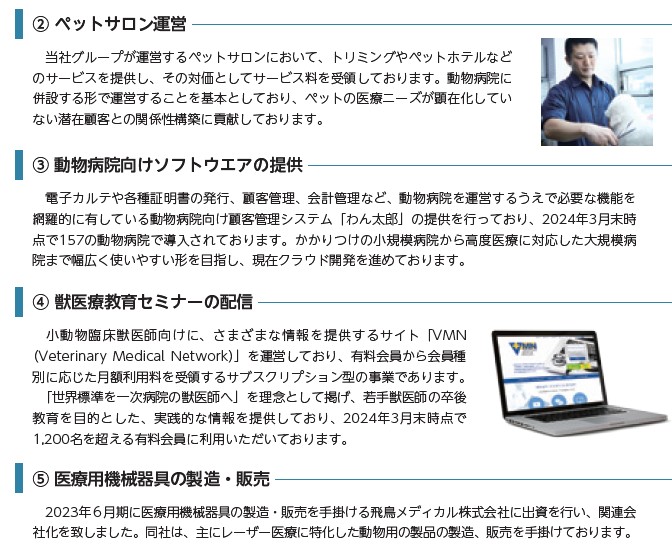

事業内容です。グループとしてペットに関わる複数の事業を持っています。動物病院運営を核としてペットサロン運営、医療用機器の製造販売、それらを管理するソフトウェア開発・販売、さらに獣医療教育セミナーです。

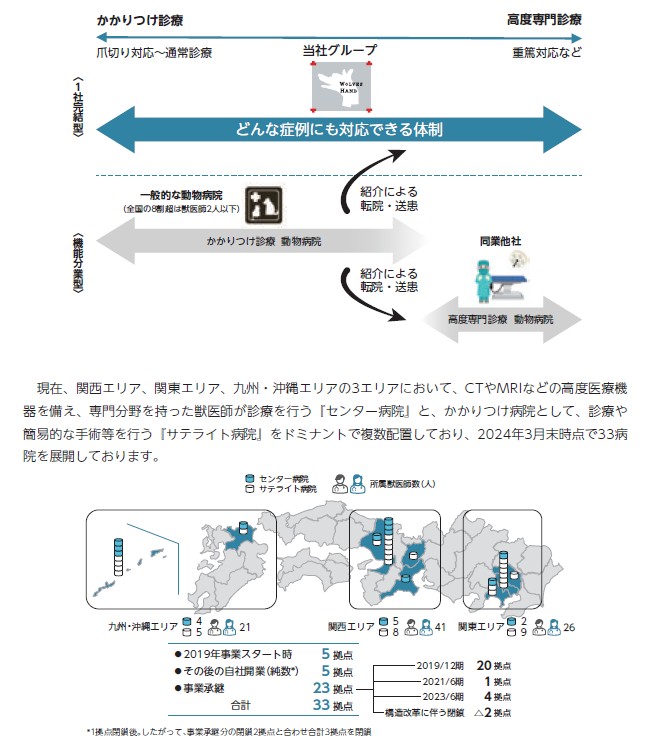

特に大きな特徴が上記図の上部の「どうな症例にも対応できる体制」という部分でしょう。通常診療といったかかりつけ診療から、高度専門診療まで全てを1社で請け負える体制を整えることでペットを飼う方が充実したケアを期待できます。

現在は「関西」「関東」「九州・沖縄」という3エリアで33の拠点体制となっています。そのうち事業継承が23拠点ということで、今後も事業継承で数を増やして全国的に同グループでケアできる体制を整えていきそうです。

動物病院事業が売上の86%と大部分を占めていますが、その周りの事業もいくつか行っており一覧で書かれているので目を通しておきたいですね。

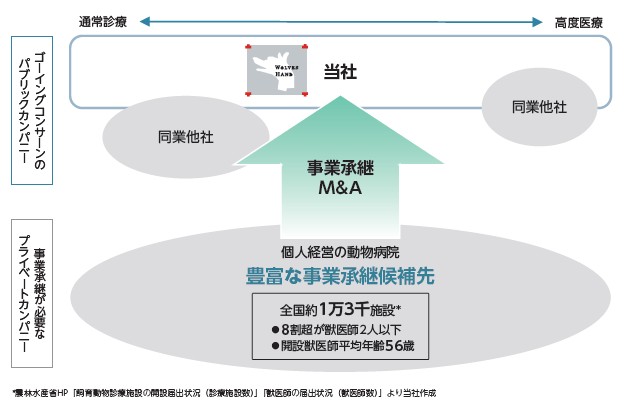

経営戦略の部分でも書かれていますが、全国には約1万3千程度の動物病院施設があるようです。そのうち8割超が獣医師2人以下、さらに獣医師の平均年齢も高く、実はこの分野もM&Aが期待される分野なのかもしれません。目論見書を読んで動物病院経営というかは、獣医特化のM&Aビジネスに近いと感じました。

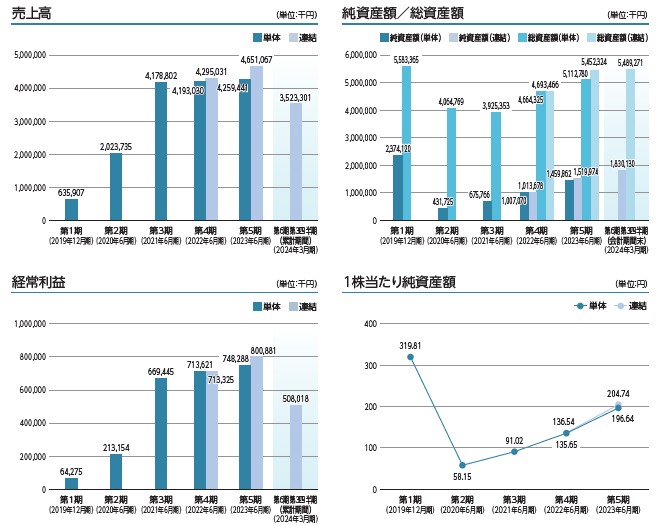

業績です。売上利益ともに緩やかな推移で成長が高いとは言えないですが、悪くない状況ですね。グロースIPOは成長力が期待されそうですので、日本の人口も減って、ペットを飼う人も減ってきている(1匹あたりの飼育コストは上がっている)中、残念ながら動物病院は斜陽な雰囲気もあります。そういった暗い雰囲気を吹き飛ばすような盛り上がりを見せてほしいものの、なかなか難しいビジネスかもしれません。

IPOスペック視点では小型グロースですので初値はなんとかなりそうな雰囲気ですが、売出が多い点、上位株主にベンチャーキャピタルが並んでいる点など気になる部分もあります。大手予想会社のレポートなども参考にしながらBBスタンスを考えたいところです。

主幹事SMBC日興証券です。6月IPOも複数用意していて、やはりIPO攻略にはSMBC日興証券が必須です。

初値予想もお願い致します。