上場観測が出ていた「TSUBAKI」など資生堂の人気パーソナルケア商品を展開しているファイントゥデイホールディングスの新規上場承認がありました。東証プライムへの上場です。上場予定日の12月17日は黒田グループと被りましたね。厳しくなるのは黒田グループの方になりそうです。

ファイントゥデイホールディングス(289A)のIPO新規上場情報

展開している商品ブランドを列記するのが分かりやすいそうです。ヘアケアから「fino/TSUBAKI」、スキンケアでは「SENKA/uno」、ボディケアからは「KUYURA」などです。発売から20年近く経っても売れ続けている商品も多いですね。

想定価格は2,150円。主幹事は大和証券です。

吸収金額が想定価格ベースで883億円で、東証プライム市場上場の大型IPOです。

目論見書の見出しを見ていきましょう。

まずは展開ブランドの紹介となっています。ドラッグストアのヘアケア、スキンケアコーナーなどでパッケージの柄は見かけたものが多いのではないでしょうか?最近は多くの商品群が激戦の状態で、新興系の企業の商品が強いと感じますが、資生堂ブランドは安心感がありますね。特に海外の方にはブランド力が活きるのではないか?と感じます。

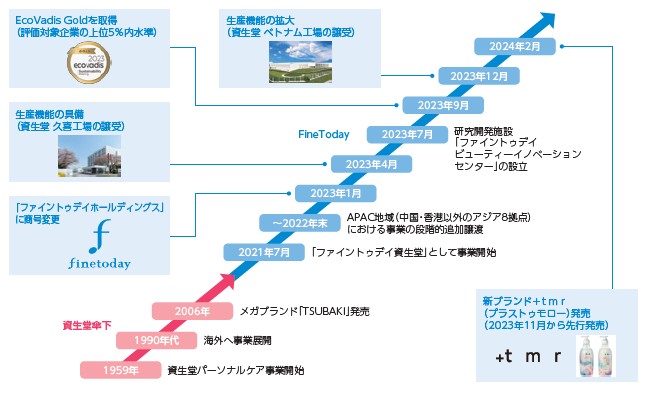

次に沿革です。資生堂傘下の時代もありました。TSUBAKIなどはその時期の発売になりますね。当時は「アジアンビューティー」的な売り方で、P&Gなどが出してくるヘアケアに対抗してアジア人向けに質の高いヘアケア商品が登場というイメージだったと思います。

「資生堂」とあるだけで海外の百貨店で化粧品など質の高いものを提供しているイメージもあって、良く売れてたんだと思います。最近は逆にオールド臭も感じてしまいますが、「ファイントゥデイ」という会社で展開することで資生堂の古臭さは外して、それでもしっかりとしたブランド力は残すという戦略でしょうか?

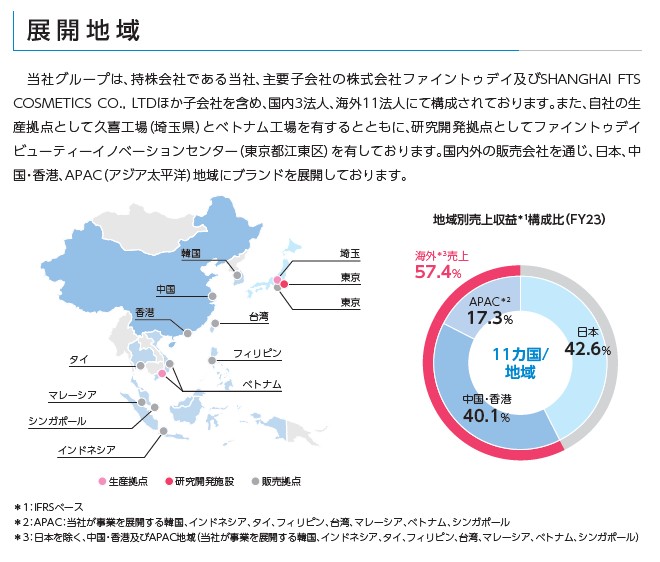

展開地域を見ていると売上高の構成比では国内よりも国外の方が高くなっています。今回の上場時の売出も海外への配分が多くなっていますが、事業的にも国内ではなく海外展開に期待されるところでしょう。既に東アジア大部分に浸透しているのは強みと感じます。まだまだアジア地域での拡大余地はありそうですが、逆に北米などへの進出はどうなんでしょうね?

日本の化学製品は、世界的に見ても品質に強みはあると思っているのですが、嗜好が違う可能性があるのでなんとも言えないです。

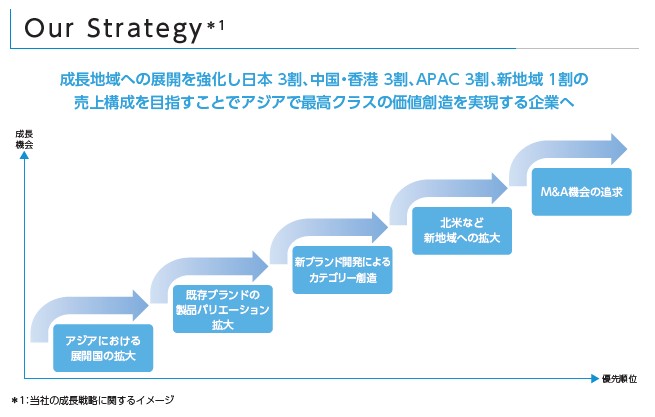

成長戦略系に関しては、ちょっと乏しい内容になっています。素直に思いつく項目を挙げている印象で、直近の業績を見ると売上高に成長が感じられないので、普通の戦略だとなかなか成長性は乏しいのではないかと感じます。こういうのを見ると新興小売業のAI活用、データ活用マーケティングとかのほうが、成長可能性では期待できそうです。

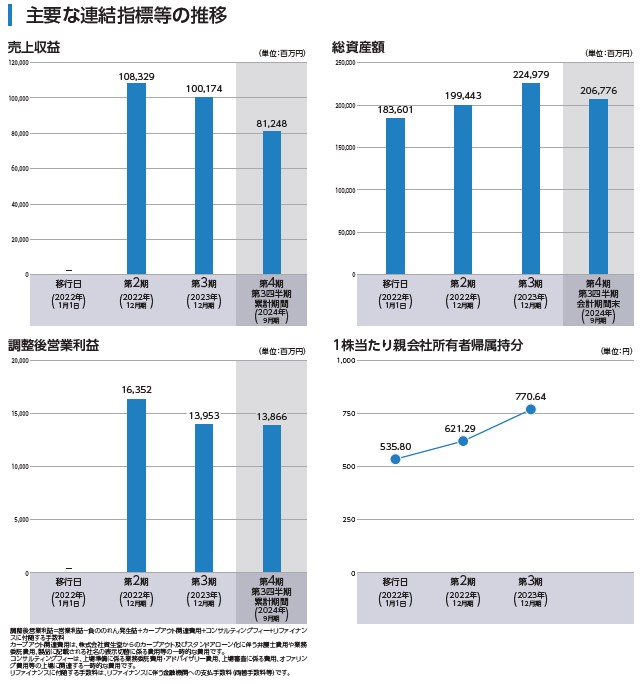

業績です。横ばいといった感じですね。成長性には乏しいですが、知名度の高いブランドを保有している会社でプライム上場ということで、一定数の需要は見込めます。価格設定も安くもなく、高くもなくということで、やはり資生堂ブランドを評価するのであれば買いやすいでしょうか?

海外販売も多いですし、ここ最近のIPO情勢を考えれば大型IPOの方が結果が好調ですので、枚数も多く参加して小遣いになればラッキーレベルでしょうか?結局知名度の高い銘柄は好調結果を残しやすいですし、第一印象を前向きに、後は大手評価レポートによる引き合いの観測あたりから最終判断を下したいところです。

ファイントゥデイホールディングス(289A)のIPO新規上場情報

初値予想もお願い致します。