3月IPO新規承認2件目です。例年数が多い3月IPOですので、ここから新規承認ラッシュでしょうか?できる限り同時上場が避けられるようなスケジュールになって欲しいですね。

デジタルマーケティング・アドテク系企業になります。広告運用会社としてすでに40期超えで、ネット系に業態転換などしていますが、アドテク系もIPOでは少し古い印象を受けるようになりましたね。

想定価格は860円。主幹事はみずほ証券です。

吸収金額が想定価格ベースで22.7億円で、東証スタンダード上場の中型IPOです。

目論見書を見ていきましょう。

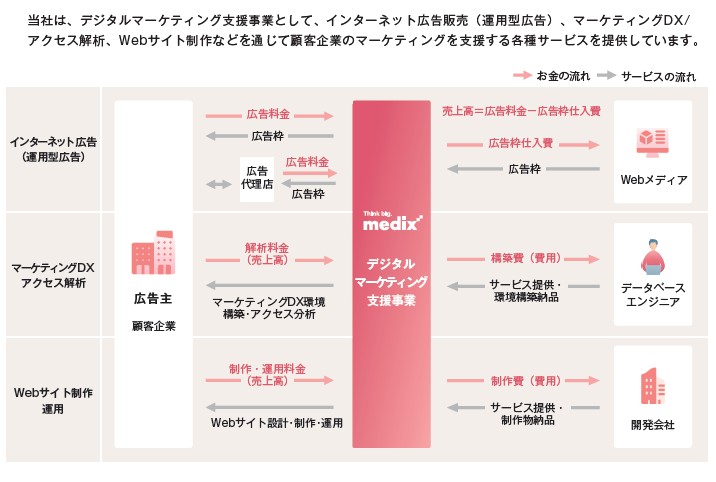

まずは事業内容です。ネット広告事業は大体やっているといった感じでしょうか?ネット広告、マーケティング解析・そしてWebサイト制作もしていますので、企業のネット広告を一気通貫でサポートできます。

またクライアントにプランナーとチーム体制で取り組むことでクライアント側からは窓口が分かりやすそうです。

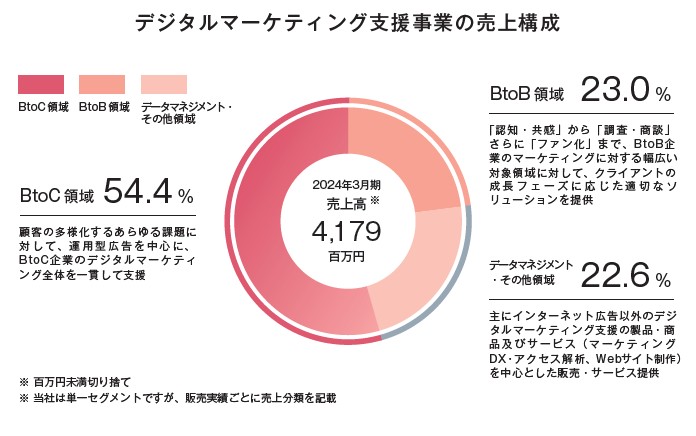

売上の構成比としてはBtoC、BtoB、DX支援がうまくばらついているでしょうか?

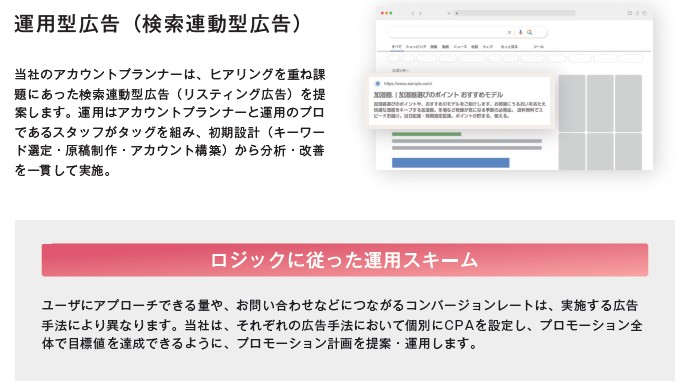

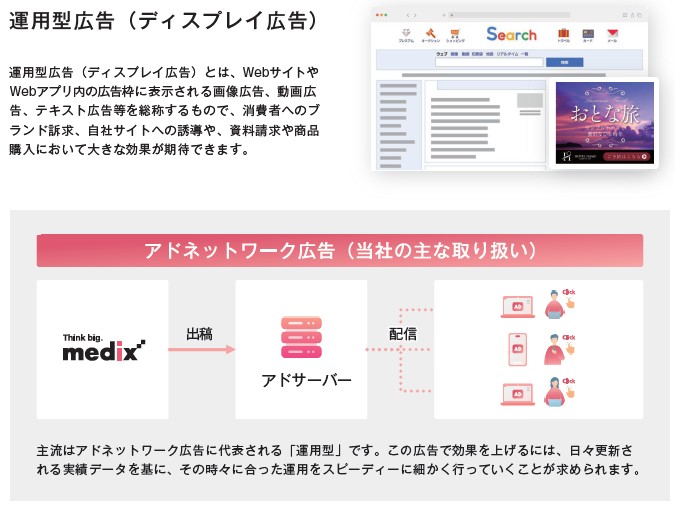

いくつか目論見書でサービス紹介されていきますので、載せていきます。大体、現在のネット広告サービス紹介みたいな感じになっています。

検索連動広告ということでリスティング広告ですね。検索したら検索結果の上に出てくる広告です。企業指名ではなくて(最近は企業指名も)、悩みとか調べ事から、広告出稿サイトにうまく導入する形ですね。

ディスプレイ広告は絵が正にYahooのトップページですね。ポータルサイトのよく見えるところにトレンドになりそうな広告がよく入ります。

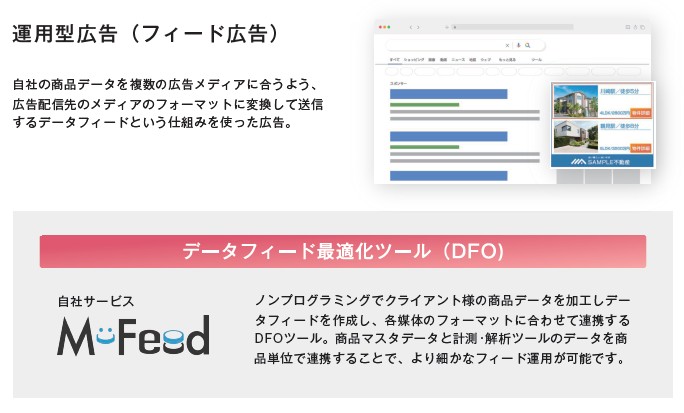

フィード広告は各メディアに合わせた広告が配信されやすく、メディアとの相性が良い広告が表示されがちです。上記例では多分、住んでいる地域に合わせた不動産情報がでてきたりする広告ですね。何か買おうと検索したらその後、類似する比較商品など一杯でてきますね。

これまでの手法で出稿した広告の解析も行います。広告効果測定などを行って、より最適な効果のある広告出稿を行えるというサービスですね。しかし、この機能は他の上場企業を含めアドテク企業ではもはや定番なので目新しさはありません。

メディア制作も行っています。広告からサイト運用もすることで一気通貫でEC運用のお手伝いができると言った感じでしょうか?

載っているサービス紹介を見ても、それほど新規性の高い特徴的な部分には欠けると考えられます。だとするとメディックスの強みは何かと言われると、人材を謳っています。

入社して5年を超えれば、中堅を超えてシニア層としてアカウントプランナーとして任されそうですね。社内で切磋琢磨して盛り上げたり、表彰制度も豊富に用意して社員のやる気を醸し出していそうです。

ビジョンとしてはでNo.1のデジタルマーケティングパートナーのようです。聞こえ触りはとても良い感じのことが書かれているのですが、目論見書の見出しを見てもちょっと新規性がないので、成長期待に関してはちょっと難しそうという印象もありますね。

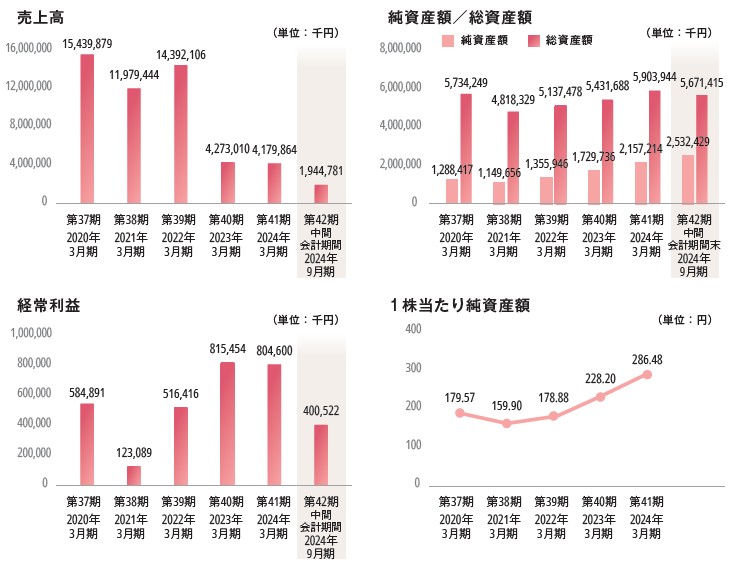

業績です。売上も利益も横ばい感覚でスタンダード上場らしさがありますね。吸収規模が20億超えで売出し比率も高め、上場時に一旦換金姿勢も感じられます。広告運用会社がうまくネットのアドテク関連の機運に乗って業績を上昇気流に乗せて上場万歳感はありますね。個人的にはIPOらしさには薄く感じられすので初値はどうかな?という第一印象です。

3月IPOは同時上場や上場ラッシュになってしまうと、こういうスタンダード上場銘柄は初値が不利になりやすいと思いますが、そういうのがなかれば程々の初値に期待できる可能性もあります。想定価格的には控えめには見えますので、IPOプレミアムディスカウントぐらいは期待できそうです。初値が安くなればさらに買いやすいと見られそうですが、上場ラッシュで沈んでくれれば見直し買い候補として挙げられそうですね。

初値予想もお願い致します。