3月IPOは後半に偏って集中しそうです。IoT活用支援系、ソニー系のベンチャー企業の上場です。わかりやすく技術勝負の会社ですね。

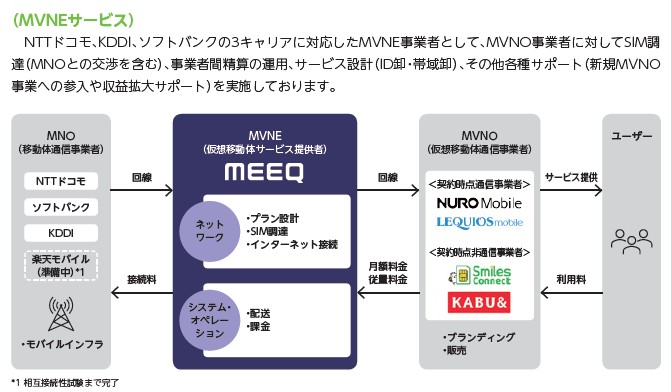

モバイルIoT支援事業として、通信キャリアの回線を活かしてプラットフォームサービス(主にアップロード系)やMVNEサービス(主にダウンロード系)を提供しています。MVNE(Mobile Virtual Network Enabler)はMVNO事業者の支援側ですね。

想定価格は760円。主幹事はSMBC日興証券です。

吸収金額が想定価格ベースで27.8億円で、東証グロース上場の中型IPOです。

まずは事業内容から目論見書を見ていきましょう。

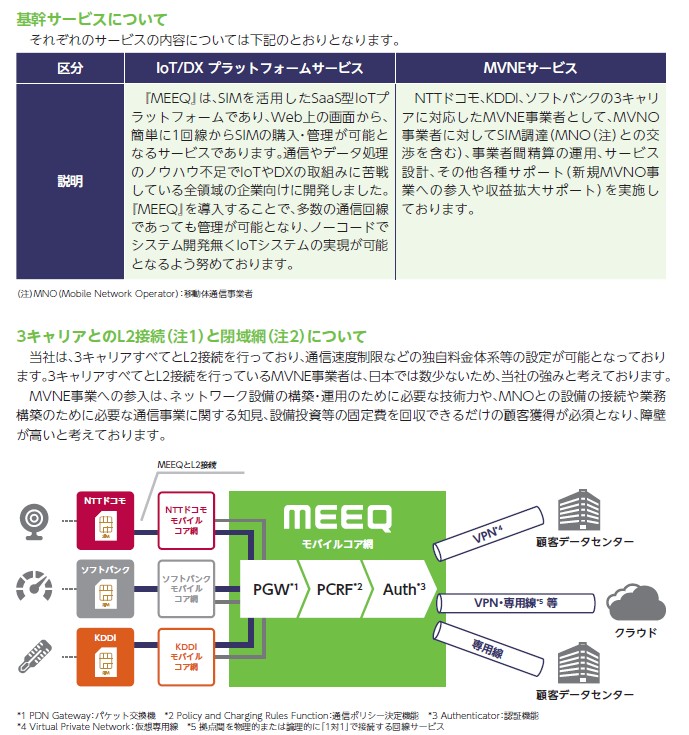

基幹サービスとして「IoT/DXプラットフォームサービス」「MVNEサービス」を提供していますが、どちらも通信事業者(NTT、ソフトバンク、KDDIなど)と各種サービスの間に入って、最適な通信状況や、運用力、設備などの固定費などを最適化するなど請け負っています。

またMEEQの強みとしては大手キャリア全てとの接続がある部分のようです。

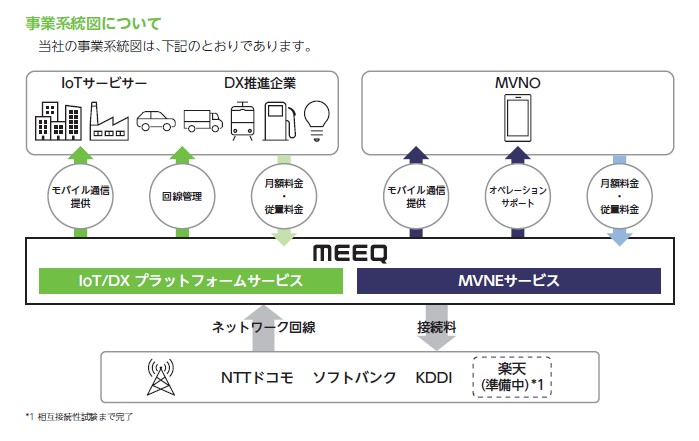

事業系統図で見ると対応事業者が分かりやすいかもしれません。IoT系はセンサーなどからデータ収集が多くクラウドなどへのアップロード量が多く、MVNOはスマホ利用者へのサービスなどですので動画閲覧などダウンロード量が多いサービスです。これらをうまく調節する調整弁のような役割も担っています。

それぞれのサービスを少し詳しく見ておきましょう。

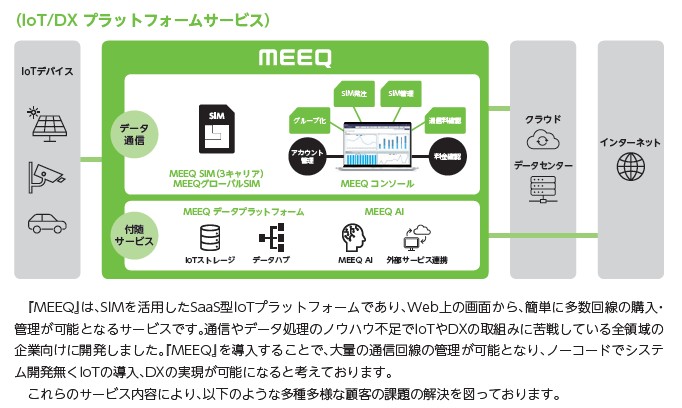

IoTプラットフォームサービスです。天候データや移動情報、カメラの映像データをクラウドやデータセンターへ送信する時のDX化を担っています。通信系の専門知識がかなり必要となるので、そういったことに賢い集団が立ち上げている感がありますね。

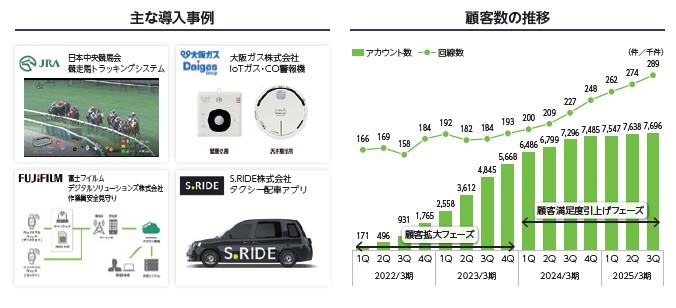

主な導入事例をみるとより詳しくどのように使われているのか分かります。競馬のトラッキングシステムもこういうサービスが使われているんですね。顧客数の推移は右肩上がりで、今後も使う業者やサービスは増えるかもしれません。

MVNEサービスに関しては、ソニーのNURO Mobileの他、最近話題?のKABU&もこのサービスで最適化を図っているようですね。こちらはどうなんでしょうね。MVNOでもすでに上場企業となっているような大きなところはMEEQに頼らずに自社で各キャリア契約を行っているように感じます。

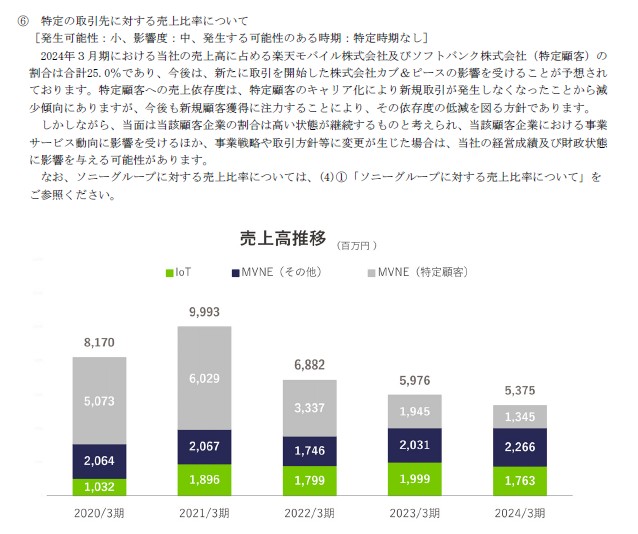

セグメント別が載っている売上高推移ですがMVNEの方がこれまでは売上高が高かった状況が載っています。しかも特定顧客の割合が高く、ソニーグループのサービスのNURO Moblieで売上を上げていたのが伺えますね。すでに特定顧客依存が下がってきている状態にはなっています。思っているほどIoT側の売上が伸びているわけではないのが気になるところでしょうか?

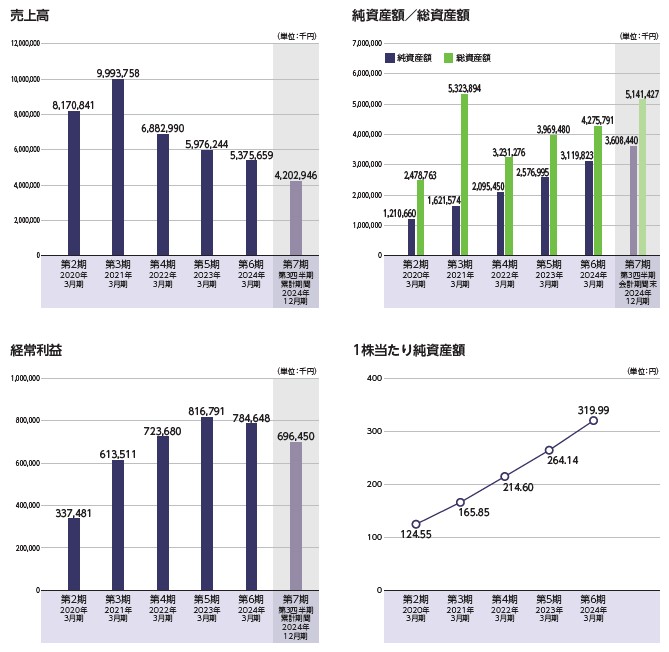

最後に業績です。先程挙げたグラフのように売上高の低下はMVNEの特定顧客依存が減っているためですね。利益も成長が止まっている状態ではありますがしっかりと黒字ですし、今後はIoTを含め特定顧客に依存しない新しいサービス契約を増やしていけるかですね。上場することでソニー系サービスからの独立性を保って成長を続けられるでしょうか?

初値視点では上場ラッシュというか大型上場がある中、大きく目立ったものがないと厳しいスタートのIPOが増えるかもしれません。ここは技術で勝負のサービス系なので閑散期なら注目されそうですが、IPO繁忙期だと吸収金額も中型、ソニー系が保有する独立性の薄いIPOと見られると、それほど買いが入らない可能性もありますね。3月IPOが出揃ってスケジュール感も加味しながらBBスタンスを決めたいところです。

SMBC日興証券主幹事です。この規模でこの時期のIPOなら申し込めば結構当選確率は高くなりそうな気がします。初値売りで少しでも利益が出るような雰囲気になることを期待します。

初値予想もお願い致します。