6月のIPO新規承認が出てきました。いきなり注目の「GO」の登場です。IPO地合いは2026年に入ってからは最悪でしたが、4月の下旬にようやく持ち直したところで閑散期に突入。IPOファン的には待望の次のIPO新規承認ではないでしょうか?そこに注目株登場は熱い展開ですね。

タクシー配車アプリ「GO」を起点として、タクシー事業を始め様々なモビリティ関連事業をしています。CMも多いですし、街中に走るタクシーに「GO」と入っているのも目立ちます。増えているなぁというのは実感できますね。

想定価格は2,350円。主幹事は野村證券です。

吸収金額が想定価格ベースで951億円で、東証グロース上場の大型IPOです。

目論見書を見ていきましょう。

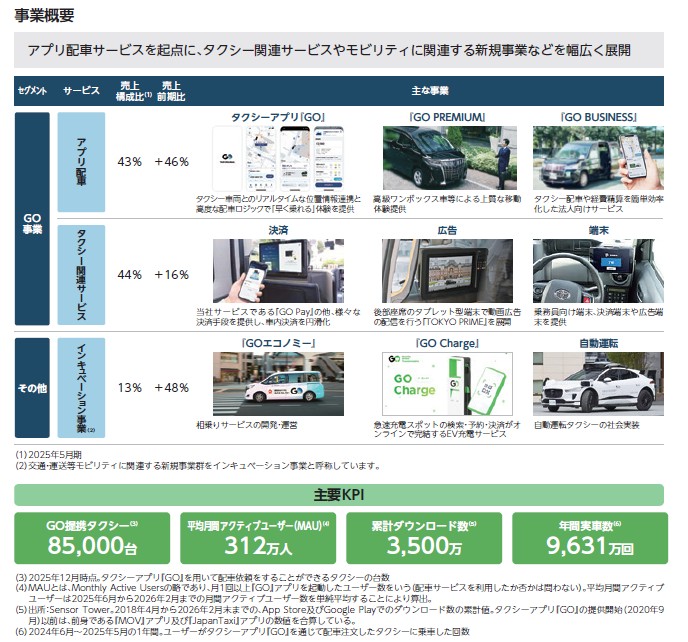

事業概要です。メインは「アプリ配車」ですね。アプリから簡単にタクシーが呼べます。特に都心部で移動するビジネスマンにとっては必須にもなっているアイテムかと思います。このモビリティサービスを抑えることで他の関連サービスにも活かせそう。MaaS(Mobility as a Service)として今後中核を担っていきそうですね。

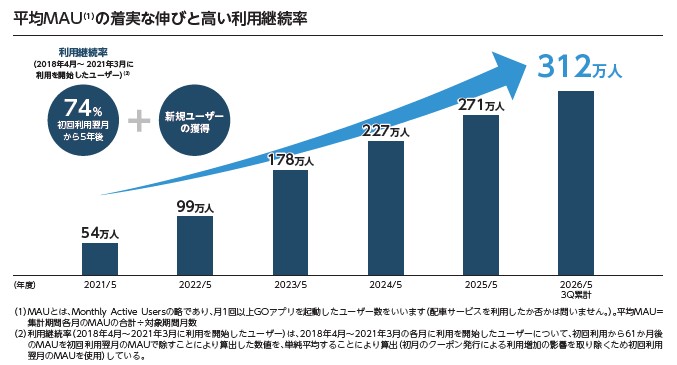

KPIの一つでもある「MAU(月間アクティブユーザー)」の状況です。過去5年で綺麗な継続的な伸びを示しています。まだまだ上場するまでは新規サービスすぎて利用していないという人もいそうなので、今後の成長にも期待できます。このデータはアプリを起動したユーザーを示しているようですが、アプリをダウンロードしてもらうのがとにかく利用や繋がりでは大事なビジネスです。もっと伸びる可能性は秘めていると思います。

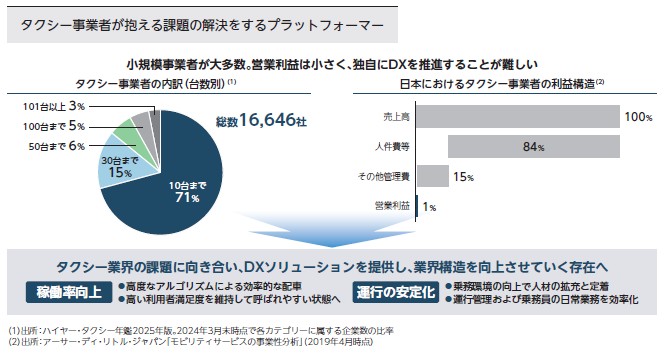

市場環境に関する状況です。タクシー業界は規制業種となっており、利益構造が大きく人件費に掛かっており、マンパワーがビジネスの状況を決することが続いています。DX(デジタル化)が遅れる要因にもなっているようですので、DX化で参入する余地の大きな分野ということを示しています。個人的にも確かに構造的に狙い目分野と感じます。

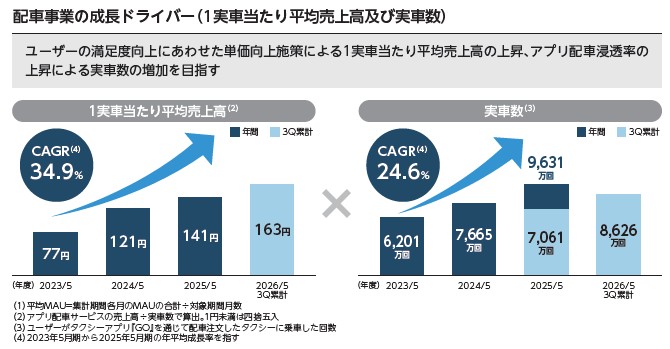

成長戦略です。伸ばしたいところは2つあるようで、1実車あたりの売上高、そして実車数です。この2つが単純に掛け算で売上高の増加に寄与します。過去数年でも順調に増加していますので、まだまだ成長の余地は考えられそうです。比較対象としてはウーバー(Uber)になりますね。そう聞くと、競合も出てくるだろうが、まだまだ伸びるという実感が湧いてきますね。

新規事業に関してもいくつか載っています。「物流・宅配」「広告」「自動運転」「スポット系ビジネス」など、様々な横展開が考えられます。モビリティは人だけでなく物を運ぶことにも使えますので、タクシーのスキマ時間もDXが活用できれば無駄にならないと容易に想像できますので、今後の新規ビジネスの成長も楽しみかもしれません。

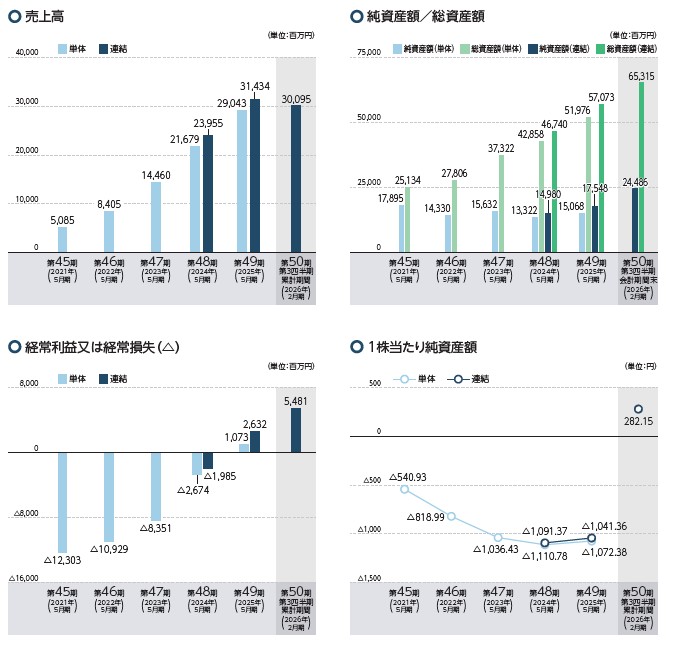

最後に業績です。売上高は連続増収、利益は黒字化して、これから大きく伸びそうというグロース上場銘柄の中ではかなりきれいな動きをしていると思います。グロース大型上場では、やや苦し紛れな状態で上場すればなんとか成長期待でなんとかなる、でも怪しいというのも多いですが、ここは直近の状況をみても安心材料がある感じですね。

今回の上場は公募募集がなく全数売出しです。これは敬遠される部分ですが、既存株主には関連会社系と出資会社がズラッと並んでおり、売出し元の多くは上場まで手掛けてきたから正当なイグジットを言える印象も強いです。また売出し株は海外2:国内1という割り当て予定で、海外向けの販売が多く、IPO時の需給面でも悪くない状況になりそうです。

売出しIPOになるけど楽しみと評価されるIPOではないでしょうか?特に注目度の高さは2026年でもピカイチで、今IPOに求めることの一つは「注目されてIPO地合いの回復・復権」ですので、このタイミングで「GO」の上場は非常に見どころになります。

約1ヶ月半という充電期間もありましたし、「グロース大型x注目系」が華々しくスタートを切るところをみたいですね。

初値予想もお願い致します。