今年は10月初旬に同時上場が連続することになりました。IPOは分散するようにという風に動いていますが、9月末を開けて10月初旬に重なるという状況が起きています。そうじゃなくて12月末のラッシュとかを分散してくれたらというところです。

フルリモートで仕事をするというのが特徴で、会社自体もリモート組織を売りにしています。本店所在地も宮崎ですので、身をもって証明している感じでしょうか?本店の場所は酒造会社の工場ですね。

想定価格は650円。主幹事は大和証券です。

吸収金額が想定価格ベースで2.61億円で、東証グロース上場の小粒IPOです。

キャスターの事業内容ですが「WaaS(Workfoece as a Service)」ということで人材ビジネスになります。その人材系でリモートワーカーに振り切っているのが特徴で、目論見書でもリモートワークのメリットがかなりのページを割いて書かれています。

作業者のキャストから社名のキャスターなんでしょう。キャスター集団の会社ということで社名にしてそうです。

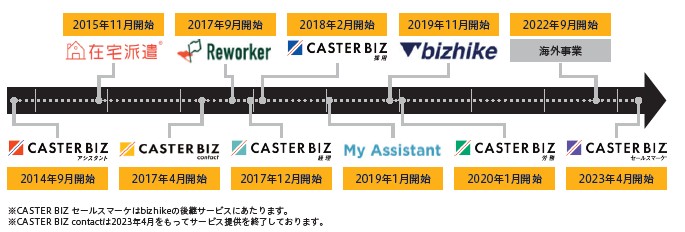

沿革を見ると一貫して、リモートワークできるアシスタントサービスで新事業を展開し続けています。ここ最近ではリモートだから場所に囚われないということで海外事業にも進出。ドバイにも支店を置いています。宮崎を本店にしたり、ドバイに支店を置いてみたりと面白いことをしているのは分かるのですが、果たして上場して投資家から納得の買いが入るかは難しいところでしょう。

リモートワークのメリットは目論見書にたくさん書いてありますので、ここで説明すると長くなります。是非目論見書の見出し部分をサラッと見ていただければと思います。それよりも気になるのは業績推移でしょうか?

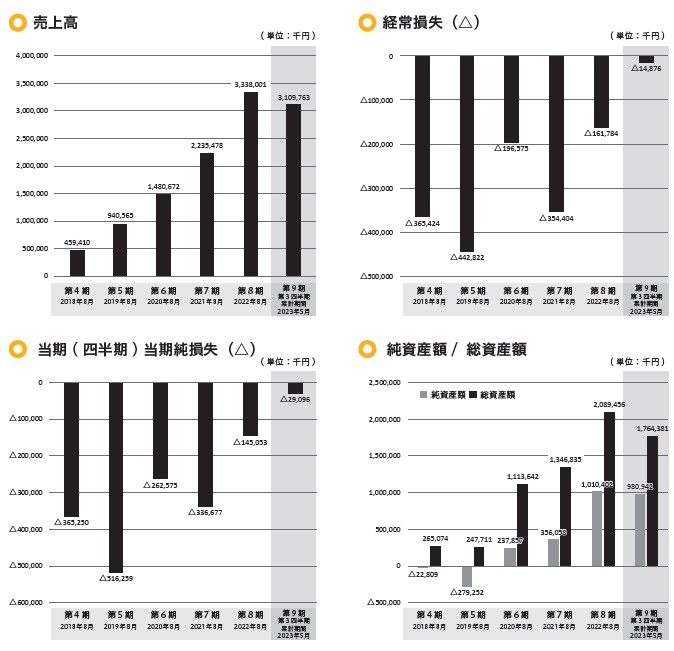

売上の急伸は良いものの、そこまで赤字になる経費がかかる事業か?と言えるような赤字続きでした。とはいってもこのままの調子で成長するならようやく黒字化ということで上場という運びに見えますね。ベンチャーキャピタルからの出資も多く、上場プレッシャーは強かったかもしれません。売出0で全数公募、規模感もかなり小さいことから初値視点で見れば希少性が高いことでプラスになりやすい向きはあるでしょう。

枚数自体が多くないので公募ゲットにも運を要しそうで妙味的には小さいけど、とりあえず申し込んで当たれば記念になってしかも利益も出そうな銘柄なので第一印象は優良銘柄として見ています。

初値予想もお願い致します。