11月のIPOが出てきました。一発目は自転車屋のダイワサイクルです。セクター小売業、上場会社では「あさひ」が連想されるので比較対象になるでしょう。優待族的にはあさひの優待なくなったので、ここが出すことで再び自転車優待活気づくか気になってるかもしれません。

DAIWA CYCLE「ダイワサイクル」(5888)のIPO新規上場情報

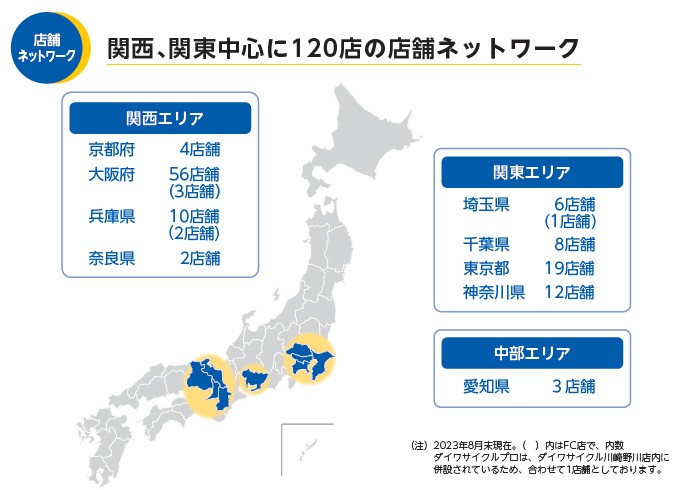

関西関東を中心に120店舗のネットワークを持つ自転車専門店です。またネット通販もしていて規模感が強みですが、あさひのほうが大きいのでこの手のサービスではあさひのほうが見たことある人多いかもしれません。

想定価格は1,610円。主幹事は三菱UFJモルガン・スタンレー証券です。

吸収金額が想定価格ベースで14.8億円で、東証グロース上場の中型IPOです。

普通に全国規模がある自転車屋ということで特徴はあまりないかもしれませんが目論見書から見ていきます。

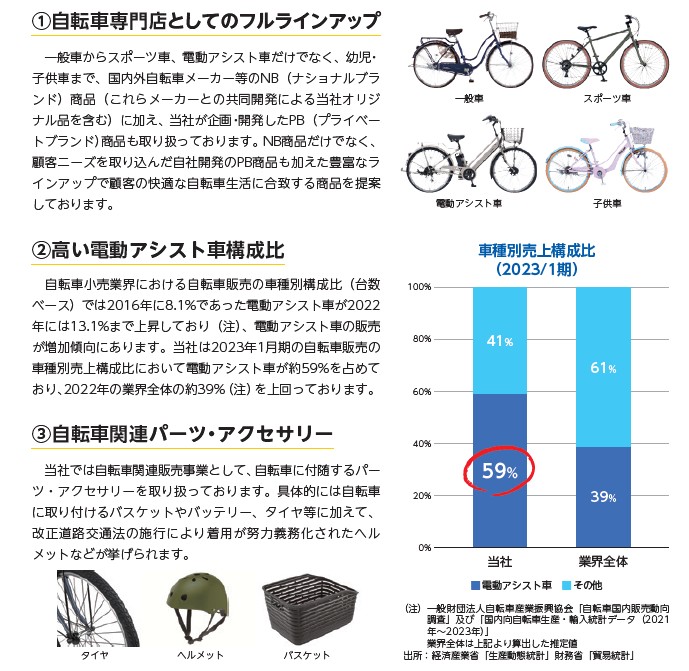

特徴の一つとしては最近人気の高い「電動アシスト自転車」の構成比の高さです。単価の高い商品ですので、こちらがしっかり売れているようなら儲かりそうです。後はキャノピーに乗って出張修理サービスは良いですね。あさひですと確か会員でも軽自動車とかで助けに来るとかでめんどくさそうにしてました。

実は私は大学時代までは結構な自転車乗り(ツーリングとか・旅主体で競技ではない)だったので、自転車には思い入れが強いです。アホな学生だったので、日本1周レベルを自転車でしたり、海外も自転車で回っています。今でも自転車愛は強いですが、そういう人って結構いると思います。健康志向の世の中で自転車の魅力は車よりも出てきているのではと、世間を見ていても感じます。

最初にも挙げましたがダイワサイクルの特徴の一つが規模感です。全国で120店舗程度。日本最大のあさひが全国500店舗以上ですので4倍の開きはありますね。上場してこれから肉薄できるか難しいですが、現時点ではあさひよりもサービスが上で無いとダイワサイクルを選ぶ理由に乏しいと思いますので「自転車が宝物」の精神で頑張って欲しいですね。

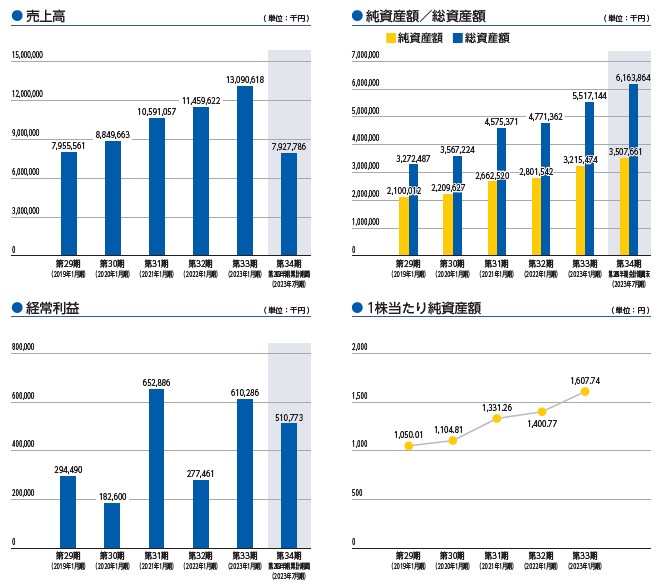

業績です。売上は緩やかながら増収が続いており、利益はバラバラですね。一応は緩やかな成長を感じます。価格設定では比較対象のあさひがPER10倍と、この手の業種はガチガチ安定的で、ここはちょっとだけディスカウントレベルです。初値から期待される銘柄ではないですが、かと言って新規上場銘柄で敬遠される銘柄でもない感触。ちょっとしたディスカウント目当てに自転車好きなら公募申し込みしてもというレベルですね。

幹事証券が三菱UFJモルガン・スタンレー証券とSBI証券の2社構成と少ないです。この2社なので、三菱UFJ eスマート証券とSBIネオトレード証券でも申込みが出来そうですね。

特に三菱UFJ eスマート証券は三菱主幹事なら当選期待もあります。私は普通に今回は狙うつもりです。

DAIWA CYCLE「ダイワサイクル」(5888)のIPO新規上場情報

初値予想もお願い致します。