12月のIPOの新規承認が多数出てくるシーズンになってきました。今年の12月IPOは何銘柄になるでしょうかね?本日は2銘柄が新規承認。いずれも当初予定では12月12日上場予定ですが、もう片方は上場日に幅があるので流動的になりそうです。

アウトルックコンサルティング(5596)のIPO新規上場情報

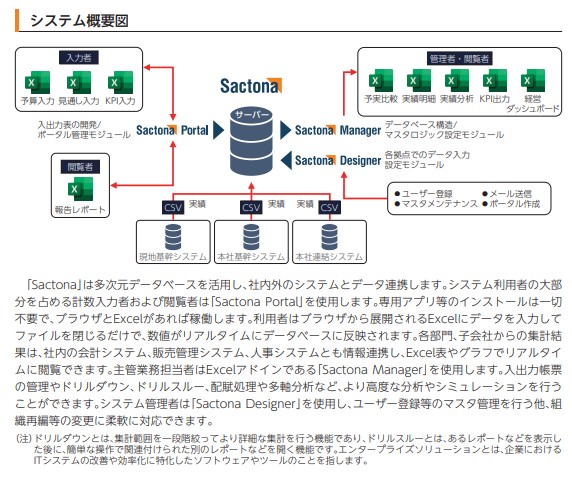

独自の経営管理システムと開発、その提供とコンサル会社となっています。大きな特徴としては表計算ソフト「Excel」をベースとしているシステムなので、導入ハードルが低く大手などに採用されやすいところがあります。アウトルックじゃなくてエクセルじゃないか?となりますね^^

想定価格は2,000円。主幹事はSMBC日興証券です。

吸収金額が想定価格ベースで42.8億円で、東証グロース上場の中型IPOです。

筆頭株主がVCで約半数売り出すイグジットIPOと見られそうですね。規模感もそこそこあるので12月の上場ラッシュでどう評価されるか気になるところです。業種・業績・価格面など多方面のバランスを見てBBスタンスが決まりそうです。

事業の特徴はサービスの「Sactona」に集約されます。様々な経営管理を行うクラウド型システムのようですが、その最大の特徴がインターフェースに、多くの社会人が慣れているExcelそのものの動きで構成されているようです。

クラウド管理システムは新しいものもたくさん出ていて、分野別で見れば特化されたものを利用したほうが便利だったり効率が良かったりするかもしれませんが、ベースがExcelで対応してくれている方が、従業員をたくさん抱える大手さんにとっては導入に好都合でしょう。痒いところに手が届いているサービスだなと感じます。

クラウドシステム導入したいけど、新しいシステム入れるには導入コスト(学習コスト含め)が掛かります。このSactonaだとスムーズにクラウドシステム入れれそうと感じやすい会社は多いと思います。

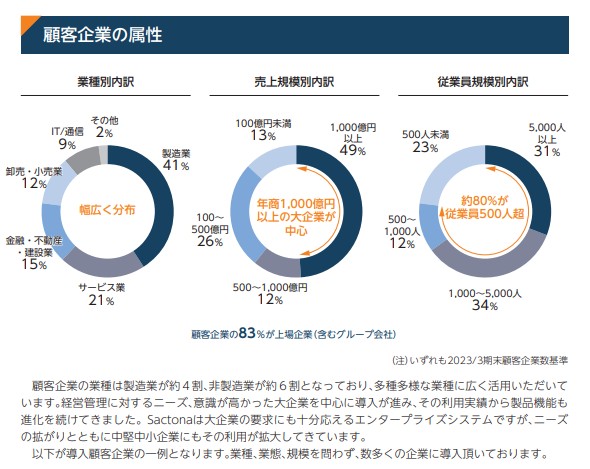

顧客属性のデータがありますが、大手への導入が多いですね。業種に関しては幅広く分布。どのような仕事でもエクセルのような表計算的な管理は必要です。認知度が上がったことで大手から中小企業へ逆方向への導入スケーラビリティも感じます。

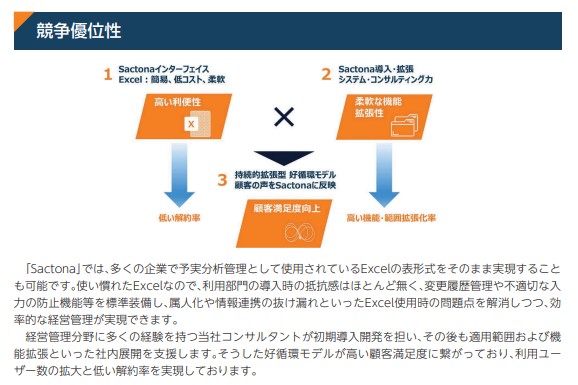

繰り返しになりますが「Sactona」の優位性です。やはりExcelライクなことで抵抗感がほとんどなく新しいクラウドシステムを導入。付けたい機能をコンサルしていくことでサポートしていくという状況です。DXコンサル系の会社としては他社と違って結構顧客目線で仕事を進めているのを感じます。

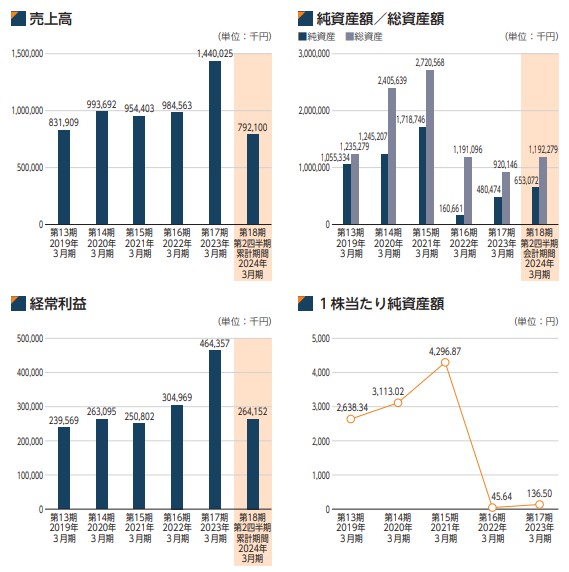

最後に業績です。期数は20期手前に差し掛かっていて急成長という雰囲気がない中、中規模グロース上場がどうなのか?ですね。VCの売出IPOですので公開価格に納得感も必要になってきそうです。沿革にはファンド受け入れの経緯なども書かれており、ファンドのイグジットIPOになっている部分の評価もされています。

IPOスペック視点では初値は大手予想会社の評価なども参考にしないとなんとも言えないところでしょうか?第一印象では好感を持ってみていますが、他の同時期IPOの数や重なり具合の状況、地合いにも大きく左右されそうな気もしています。

仮条件が発表されて直前にはしっかり決めたいと思います。

最後にホームページにて社長や取締役の写真をチェック(腕組とかしてないか(笑))しようと見ましたが、社長の風貌がなかなかですね。耳の形・頭の形がいかにも攻め型の人相です。どんな人相なのか気になる人はホームページにて確認してください。

SMBC日興証券主幹事案件です。この規模感のコンサル系会社、ファンドのイグジットありは難しいところですね。でも業態・業種・業績は悪くないので、前向きに考えたいですね。

アウトルックコンサルティング(5596)のIPO新規上場情報

初値予想もお願い致します。