IPO新規承認が2つ一気に出てきましたが、こちらはスタンダード市場への上場です。上場日は同じ7月29日ですね。ちょっと六曜など確認しましたが、それと行って縁起がいいわけではありませんでした。7月最終週の水曜日となります。

{kind=link}

事業は原子力発電所の保守等になります。現在は廃炉工事を請け負っており原子力スペシャリストというのが強みです。個人的には汚れ仕事を請け負っている感が強いのですが、まぁ、金にはなる分野と感じます。

想定価格は660円。主幹事はみずほ証券です。

吸収金額が想定価格ベースで24.8億円で、東証グロース上場の中型IPOです。

目論見書を見ていきましょう。

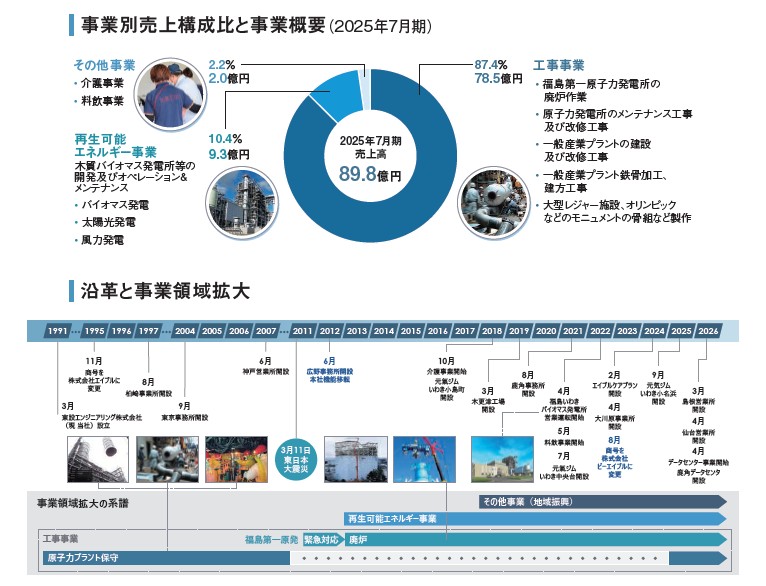

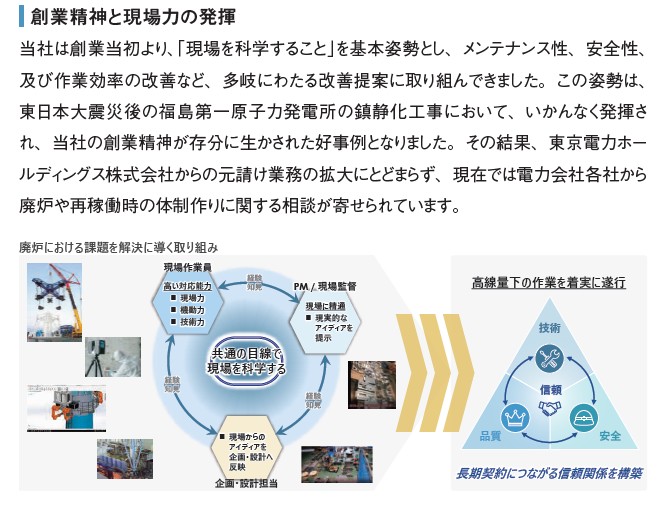

まずは事業内容と沿革です。1991年に東設エンジニアリング株式会社として設立、原子力発電所の保守点検などの業務を行っていましたが、東日本大震災からはこれまでの経験から緊急対応、そして廃炉に向けても作業しています。また、原子力発電の再稼働に向けても、ここが培ってきた保守の技術が必要ということで事業活動をしています。

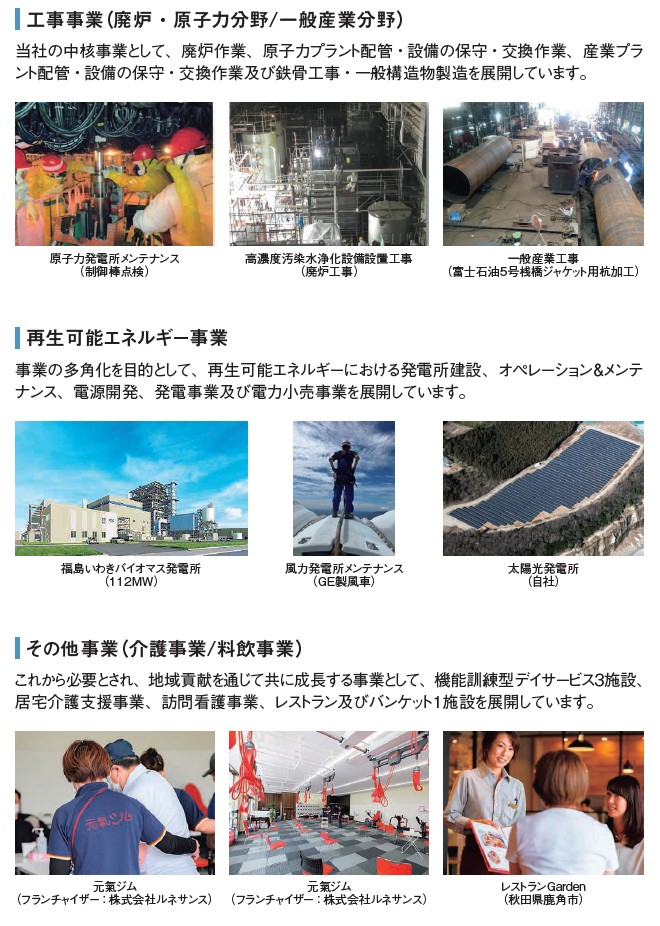

事業は3つに分かれていますが、ほとんどが原子力分野での工事事業になります。現在も原子力発電所の廃炉活動には国から多額の予算が振り分けられており、必要な事業となっています。他の事業も、地域に対して原子力だけではということで介護や飲食、また他の発電事業も展開していますね。

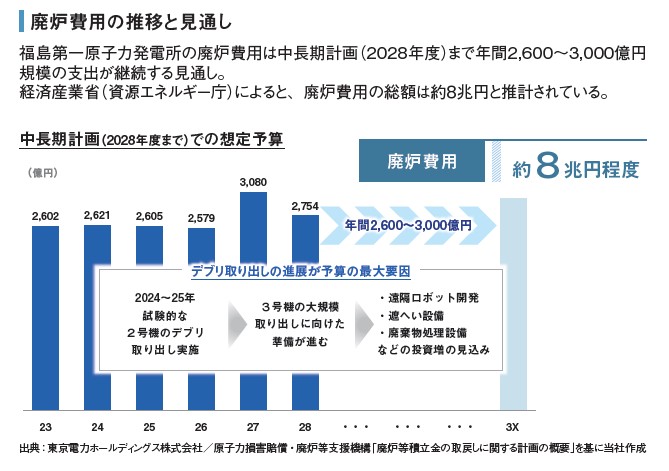

廃炉費用の展望です。年間で約3000億弱の支出が継続、廃炉までには必要は8兆円が見込まれているとのこと。まだまだお金が掛かりますが、こことしては事業活動の需要があるという見立てですね。

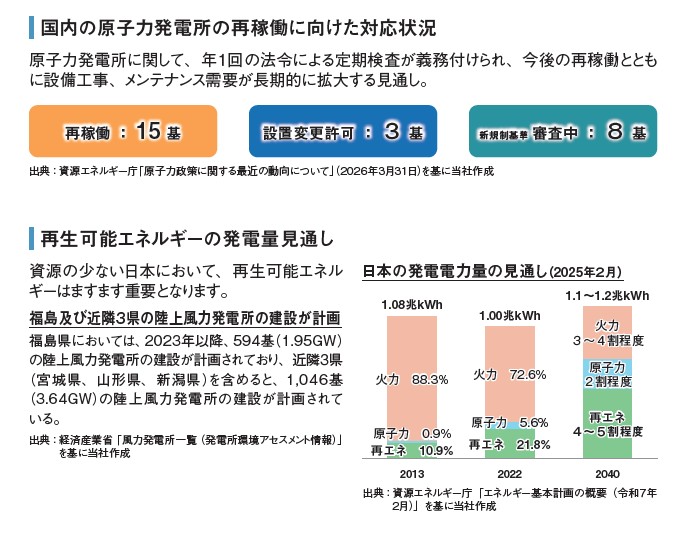

また原子力発電所は再稼働に向けて動きがあります。電力需要の高まりを考えると、原子力発電所の再稼働は近々の課題となっており、再稼働には保守・メンテナンスの活動が必要不可欠です。世の中的には、この「ビーエイブル」は強烈な追い風状況と言えるかも知れません。

後半には「特徴と強み」が書かれています。原子力発電所に保守などで取り組んできた実績は強みにはなりそうです。ただ、長年付き合っているから技術力が本当にあるかは別物で、私は福島第一原子力発電所で仕事をしていた人からの実体験的な話を聞いていると、結構技術力ではなく、現場の感覚で仕事をしているところがありそうで、そこは怖い部分があるなとは感じています。原子力のような見えないリスクと付き合うというのは、どうも安全管理が抜けがちな分野ではあると思うので、「具体的な技術面での強み」をもう少し目論見書でアピールして欲しいところでしょうか?

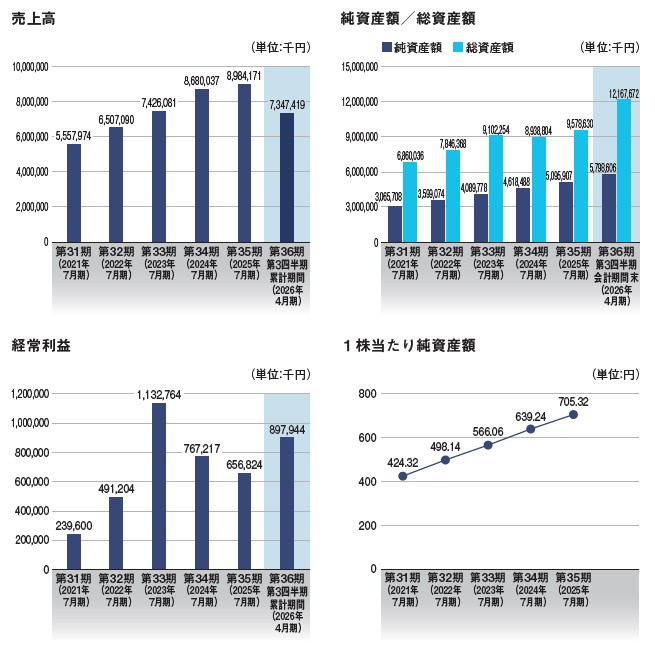

業績です。スタンダード上場銘柄で比較的安定的な売上が見込まれるということで、割安感アピールには十分な内容と言えます。また今回は公募株が全て自己株処分となっており、こちらも好感が持てます。セクターは建設業セクターで地味ではあるものの、IPO時の投資としては比較的参加しやすいタイプと感じます。短期的に過度な上昇がなくても、いつかは上昇しそうな参戦して食いっぱぐれは無さそうな銘柄ですね。

公募参戦ももちろんして、初値次第で参加の仕方を変えることでうまく利益につながりやすいIPOという印象です。立ち回り次第ではありますが、この手のIPOがたまに出てくれることもIPO市場には大事と言えそうです。

初値予想もお願い致します。