7月22日に上場観測のあったティアフォーが差し込んできました。新規承認から上場までの期間を短縮できるS-1方式でうまくタイミングを見計らって、ダウンラウンドながら上場に踏み込んだ形ですね。

オープンソースの自動運転ソフトウェアなどを開発。自動運転分野で日本では既に実績も積んでおり一歩抜け出た存在です。直近の評価額では約1000億程度だったことから、約30%程度のダウンラウンドとなっています。

想定価格は1,015円。主幹事はSMBC日興証券と三菱UFJモルガン・スタンレー証券の共同主幹事です。

吸収金額が想定価格ベースで250億円で、東証グロース上場の大型IPOです。

目論見書を見ていきましょう。

まずはひと目で分かるティアフォーということでこれまでの実績面(テスト走行距離や地域)のアピール。協業パートナーなどは信頼の証にはなりやすいです。しかし、日本企業だけだとガラパゴスとは言われやすいかも知れません。

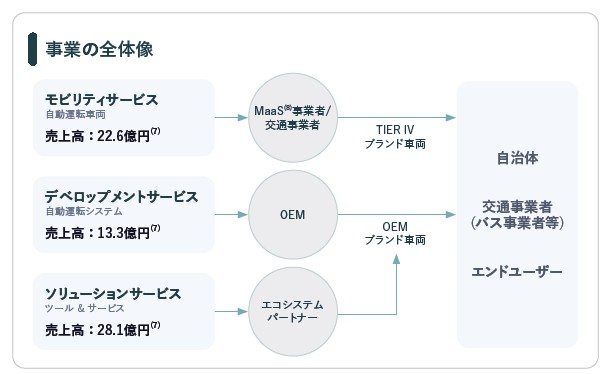

事業の全体像は3つのサービスが主軸で「モビリティサービス(ハード面)」「デベロップメントサービス(ソフト面)」「ソリューションサービス」となっています。

モビリティサービスでは地方の公共交通に自動運転バスなどを運用、すでに127の地域で実際に動いています。ディベロップメントサービスでは、その自動運転技術のソフトウェア部分をOEMとして提供、車両メーカーなどが実装して量産しています。こちらは産業用車両が多いでしょうか?

ソリューションサービスとして上記2つの技術や実績データなどを研究施設・機関や他社の自動運転開発へのソリューションとしてサービス提供しているようです。売上高は3つのサービスがそれなりにバランスよく上がっているようです。

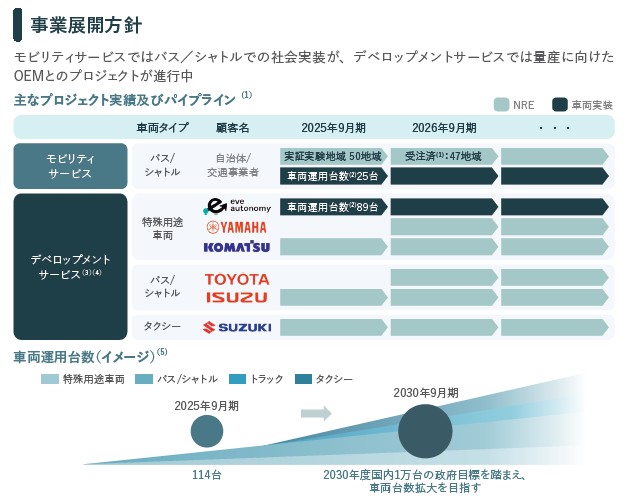

次に市場環境や実績ですが、市場環境は無人自動運転の「レベル4」が2023年の法改正で可能になりました。今後、自動運転技術は益々進むのは間違いないでしょう。そんな中、国内の各地域で実証実験・実装実績があります。目論見書の実装された様々な車両は未来感を感じます。レーシングカーって何?というのもありますが・・・。

成長戦略に関してはバイオのようなパイプラインが載っています。2026年現在で実証実験や運用車両などは確実に伸ばしているものの、政府目標と言われる2030年度国内1万台というのは、さすがに上場して加速するような感覚がないと実現は難しいかも知れません。しかもグローバルで見るとAI技術の躍進によって、自動運転分野もプラットフォーマーよりも、超高速に演算学習してAI処理するほうが導入が早まりそうな世の中のようで、ちょっと成長戦略の部分は怪しさを感じるかも知れません。

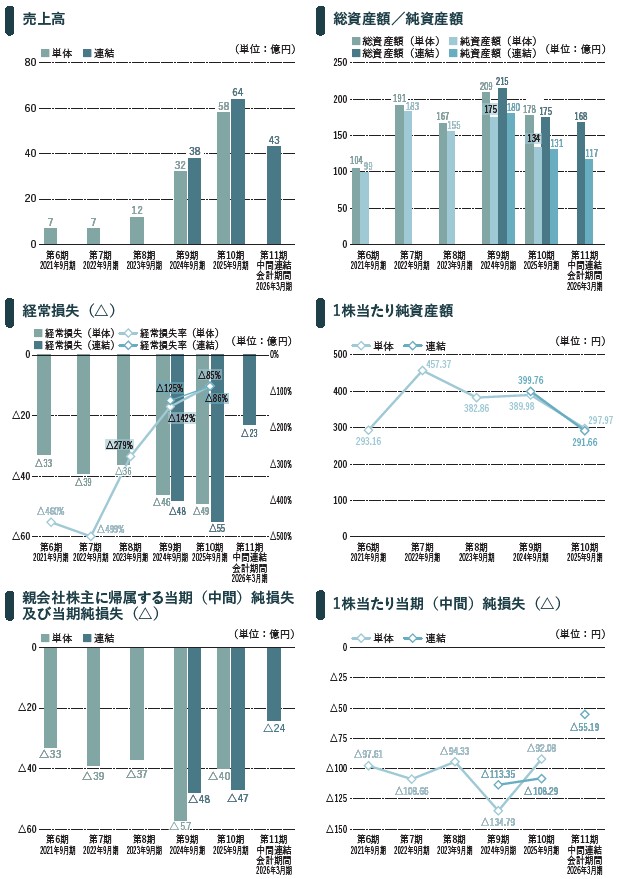

業績推移です。売上高は伸びているものの赤字継続で黒字化見込みも現状怪しいです。そんな中、ダウンラウンドでの上場は前向きというか後ろ向きの危機感は感じるところかも知れません。公募参加はダウンラウンドな分、お得に参加しやすいと見るか?やはり潮流としては自動運転もここではなくて世界のグローバルAI企業に乗っ取られそうなのか?という判断になるでしょうか?

自動運転となると事業的にはテーマ性が高く注目を集めそうですが、残念と思われるダウンラウンド上場。すでに機関投資家などの価格面でのヒヤリングが済んでのこの価格ということで、公開価格の妥当性はあるのかも知れませんが、IPOとしてはちょっと夢みたいな部分は欠けた感じのある上場と言えるかも知れないですね。

目論見書の中で、もう少しこれまでの実績アピールではなくて、今後プラットフォーマーとして戦える技術力であったり、仕組みの部分の紹介があったほうが買いたいと思わせられるのにとは感じました。

初値予想もお願い致します。