8月のIPO新規承認が登場です。8月は夏休み・お盆休みということもありIPOは小休止となりやすい時期ですが、今年は年初から数が減っていますので、お盆シーズンは休みでもそれ以外の日は上場がでてくるのは嬉しいですね。

レシピ動画メディア「デリッシュキッチン」などを運営しているエブリーの上場です。私もデリッシュキッチンは結構利用していたので、運営元上場するんだという素直な嬉しい気持ちです。

想定価格は230円。主幹事はSMBC日興証券です。

吸収金額が想定価格ベースで15.6億円で、東証グロース上場の中型IPOです。

目論見書を見ていきましょう。

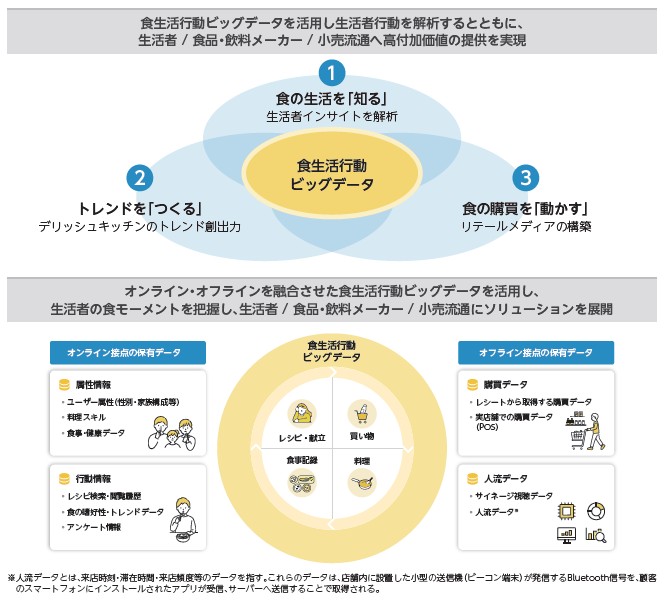

事業内容ですが、食生活プラットフォームアプリ「デリッシュキッチン」を中心として、食体験の最適化を狙っています。これにより、メーカー・小売事業・生活者の3者を繋ぐ役割です。売上構成比の殆どが、メーカー・小売業向けで、食生活データを駆使して広告なり商品開発、または売り方の最適化を狙っていますね。ユーザー向けに有料サービスもありますが、こちらは売上構成比10%なので、こちらで収益はそれほど狙っておらず、どちらかというと食に関する行動データが欲しいでしょう。

レシピサイトとしては同じようなものでクックパッドが有名ですが、クックパッドは有料会員ではないと、複数のレシピでしょぼいものがでてくることが増えてきて使わなくなりました。そこで、我が家でもデリッシュキッチンをよく使うようになりましたが、ここだと簡単に楽に美味しい料理が作れることが多かったです。最近見てないけど、今でも使うならデリッシュキッチンかなと思っています。

事業に関する競争優位性に関してです。とにかく食生活行動のビッグデータを保有していることが強みで、データドリブンで最適化されたソリューションを提供できます。後はSNSなどの溢れすぎている情報ではなくで、実店舗や実際の購買データ、レシピ動画で実際に作ってるであろうデータという「リアル」も大事にしてそうです。

小売業も営業マンがあくせく汗を流して感なども駆使して業績を上げていたものが、今後はデータを通して、誰がやってもソリューション通りにやったほうがうまくいくという時代なのでしょう。「人→システム」に小売業も動いていますね。

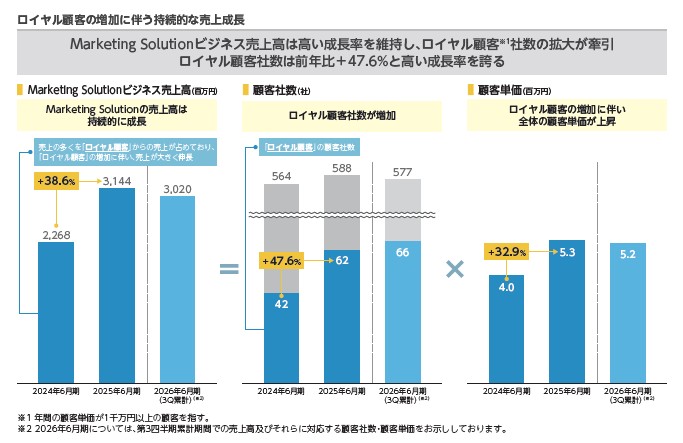

成長戦略に関してです。まずはロイヤル顧客という年間の単価1千万以上(お得意様)の増加による持続的成長を狙っています。ここは今は増えているようですが、スケールのキャップもどこかにありそうで、成長戦略としては弱いですね。

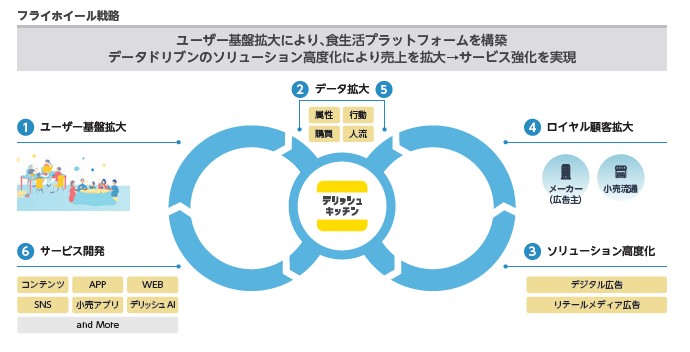

もう一つはフライホイール戦略で、現在も拡大の原動力になっている部分で、上記の1~6の全てが拡大で噛み合うことでサービス強化がなされます。競合もある事業内容ですので、デリッシュキッチンの価値は高いということをもっとアピールしたほうが良いかも知れませんね。今でもレシピサイトといえばクックパッドをイメージする人は多そうです。

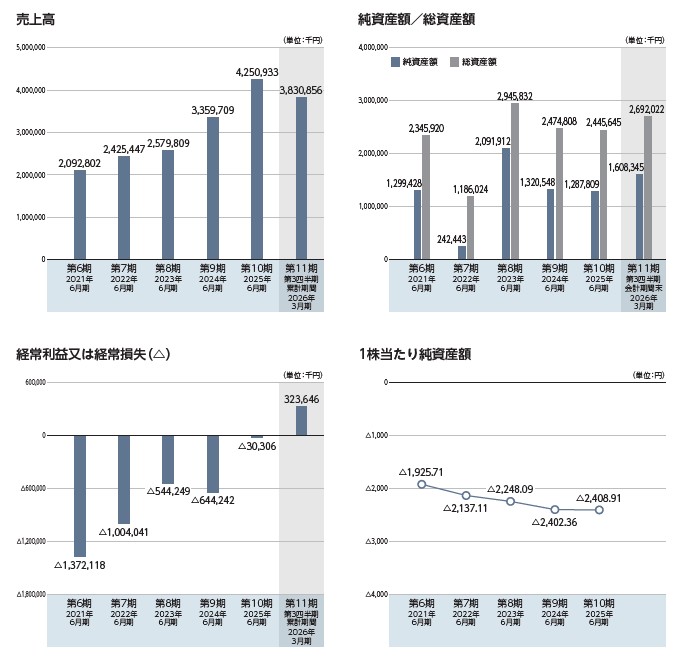

業績です。売上は綺麗に伸びていますがようやく黒字化した段階です。10期まで連続赤字はなかなか浮上に時間が掛かったと感じられるかも知れません。ということでかなりのダウンラウンドでの上場となっています。想定価格で時価総額47.6億はかなり安くスタートアップ界隈では話題になりそうです。ストック・オプションの行使価格を見ても想定価格の230円は安いと感じるでしょう。

公募参加組としては非常に安く参加できることは良いものの、成長予想も結構厳しいとされるとあまり先々に期待できないかも知れませんね。私はデリッシュキッチンはよく使っていたので、安く公募してくれるならありがたく参加したいという第一印象です。

初値予想もお願い致します。