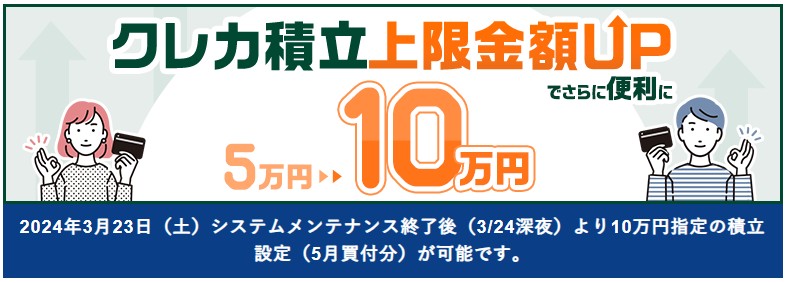

2024年3月8日にクレカ積立の月の上限金額が5万円から10万円まで引き上げ可能という内閣府令が出たことで、各証券会社とクレジットカード会社のタッグでサービスを行っていた「クレカ積立」サービスにも変更が加わっています。

単純に今までの条件で「月額投資可能額が5万→10万」に変更なら良かったのですが、各社この変更に合わせて細かい条件設定を行っており、それぞれの「ポイント付与」などの条件をしっかり調べておかないと、思わぬお得を享受できていない事態になりそうという状況です。

そこで各社のサービス変更点を細かく見ていきたいと思います。

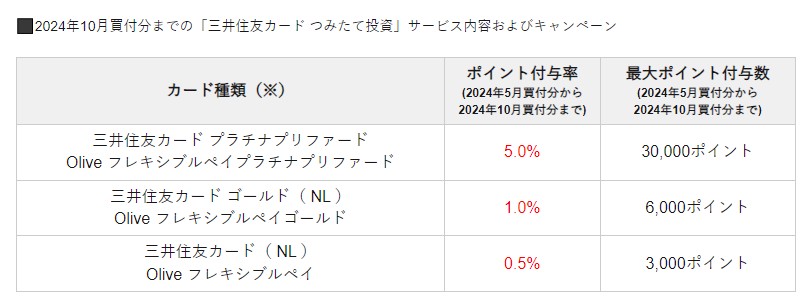

もともとSBI証券と三井住友カードでの積立投資では、投資の引き落としとして利用している三井住友カードのカード種類によってポイント付与率が分かれていました。

通常(無印)カードで0.5%、ゴールドカード系で1.0%、プラチナカード系で2~5%などといった状況です。手数料無料のクレジットカードで0.5%と悪くはないですが、ゴールドカードで1%付与、そしてゴールドカードはカードを作成してから1年間で100万円以上利用があれば、その後は永久的にカードの手数料が無料、さらに1万ポイント(1%還元)が付くということで、とりあえず「100万円修行」という名前がつくような方法で、100万円分なんとか使ってゴールドカードでクレカ積み立て投資をしていた人も多いと思います。

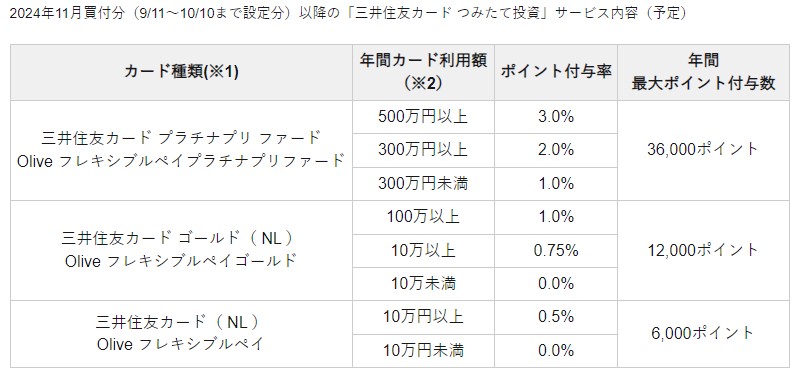

しかし、2024年11月の買付分からは条件が変わることが紹介されています。

ポイント付与率にも「年間のカード利用額」によって条件が変わるという設定になっています。特に年間にクレジットカードを10万円(積み立ては除かれる)を使わない人はポイント付与率が0%になってしまいます。

このクレカ積立のためだけにゴールドカードを作って100万円修行を終わらせて、それ以降は三井住友カードをクレカ積立以外に使わずにクレカ積立専用にして、他の買い物などを別のクレジットカードで払っていた人にとっては、この条件はかなり厳しいでしょう。10万以上とりあえず何かに使っている人であれば、ゴールドカードで0.75%というポイント付与率で0.5%と1%の間という中途半端ないやらしい条件です。

「100万円修行」を毎年継続すればポイント付与率は1%になります。さらに三井住友カードのゴールドは年間100万円以上を使えば最初の年会費永年無料はなくても、次の1万ポイント付与は付きますのでポイント付与率はかなり高いクレジットカードを継続はできます。

クレカ還元・付与で1%というのは高いというか低いというか非常に微妙なところで、個人的にはまさに基準となる数字と思っています。やっぱりお得に回すという意味では1%以上の還元なり付与の状況を確保したいところです。

ということで「SBI証券x三井住友カード」のタッグの変更点に関して月10万変更にどう対応するかは極端な二通りが考えられそうです。

- ゴールドカードを積み立て以外で継続して100万まとめて利用するようにクレジットカード払いを集約して(100万円修行を無理せず使うあてのある方、家賃支払いとかに出来るなど)、SBI証券でのクレカ積立も10万MAXして1%付与を継続させる。

- 三井住友カードは今後年間10万も使わないので、SBI証券のクレカ積立は止めてしまって他社のサービスで付与率がお得になるものをその分増額する。

三井住友カードを支払いなどで継続して多めに利用する方は、引き続き「SBI証券x三井住友カード」のタッグのクレカ積立を継続して良いかも知れません。そうではない方は、今はクレカ積立も他社で10万まで出来るぐらい利用先がありますので、「SBI証券x三井住友カード」のタッグからは手を引くのも手かと思います。

我が家の場合は、家族でクレカ積立をしていましたが、普段は三井住友カードを使っていない家族分はクレカ積立を継続するのは止めて、私は支払いを三井住友カードにある程度集約させており利用する可能性があるのでとりあえず継続、月5万から10万まで上げるかはカードの利用状況を鑑みて決めたいと思っています。カードの利用状況によっては「SBI証券x三井住友カード」のタッグの積み立ては止めてしまってスッキリさせるかも知れません。

あまり細かい条件が定められているものを継続して利用するのは好きではなく1%の付与のために、継続支払いが必要になるというのは気持ちいいものではありません。このようなサービス改変をしたら客が離れていくという結果になって欲しいという思いもありますので、今回のこのサービス変更は基本的には「改悪」と見ています。

これから始めようと思っている方は、やはり三井住友カードのゴールドカードを作って、初年度の100万円修行をクリアしながらSBI証券では1%付与を狙うという作戦が良いでしょう。その後、カードの利用状況を鑑みて私のように継続か撤退かを考えるのが良さそうです。

SBI証券は国内最大手のネット証券ですので、新NISAの口座として活用している人も多いでしょう。それを考えるとSBI証券に集約させたいという人も多いでしょうから、その場合はなんとか三井住友カードを年間10万以上、100万以上継続して使うという環境を意識すると良さそうです。ただ、別にそれほどお得な状況でないと思ったり、気軽にできないと思うならやらなくてもよいのがクレカ積立です。

私は気軽さが減ったSBI証券 x 三井住友カードのタッグは魅力がかなり下がったと思っています。せっかく月5万→10万に変更になったのに残念です。